Крипто Новости: Выкуп токенов сталкивается с недостатками сроков, новые модели предлагают решение

Ключевые идеи:

- Новости криптовалют: Программы выкупа токенов концентрируют покупки в периоды высокого рыночного спроса, в то время как расходы сокращаются в периоды низкого спроса.

- Текущие модели выкупа, ориентированные на тейкеров, устраняют ликвидность и оказывают немедленное влияние на цену в периоды высокой активности.

- Новые подходы, основанные на мейкерах, и методы временного сглаживания устраняют структурную неэффективность по времени в программах выкупа протоколов.

Криптопротоколы работают с фундаментальным недостатком в своих стратегиях выкупа токенов, которые концентрируют покупки на пиках рынка и истощают их в периоды более низких цен.

Анонимный участник Raydium, известный как Infra, указал на эту структурную проблему в отчете от 26 августа, опубликованном через X.

Анализ показал, как текущие программы выкупа, основанные на доходах, создавали рефлексивные проблемы со сроками, которые работали против оптимального выполнения.

Доминирующая

модель выкупа напрямую связывает расходы с доходами протокола, что создает контрпродуктивные шаблоны синхронизации.

Когда рынки нагреваются, цены, активность и комиссии растут одновременно, что подталкивает программные выкупы к тому, чтобы тратить больше в дорогие периоды.

Когда рынки охлаждаются, активность и комиссии падают вместе, что снижает расходы на обратный выкуп в более дешевые периоды.

Jupiter Exchange продемонстрировала этот подход, выделив 50% комиссий протокола на обратный выкуп токенов JUP.

В течение 2024 года выручка биржи составила 102 миллиона долларов, а выручка выросла с 3 миллионов долларов в январе до 21 миллиона долларов в декабре.

В рамках программы обратного выкупа было потрачено около 50 миллионов долларов США на выкуп JUP в течение 2025 года, что создало устойчивое давление со стороны покупателей, но соблюдало проблемную схему выбора времени.

Ethena Foundation реализовала аналогичную модель в рамках своей программы обратного выкупа на сумму 260 миллионов долларов через StablecoinX. Программа выделяла 5 миллионов долларов ежедневно в течение шести недель, выкупая 83 миллиона токенов ENA, что составляет 3,48% от оборотного предложения.

Компания Hyperliquid продемонстрировала наиболее агрессивную реализацию этой модели. Стратегия автоматического выкупа протокола использовала 97% комиссий протокола для обратного выкупа токенов HYPE. В общей сложности он проглотил 29,8 миллиона токенов на сумму более 1,5 миллиарда долларов.

В

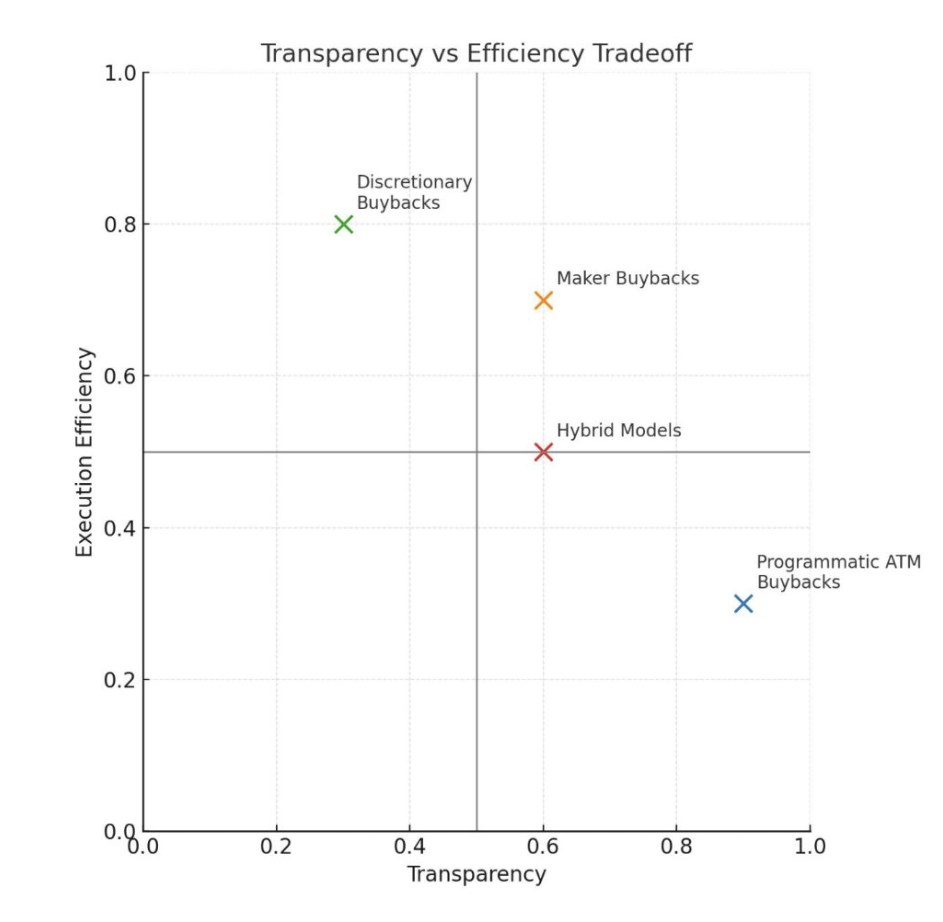

отчете выкуп акций производителями представлен в качестве альтернативы текущим подходам, ориентированным на тейкеров.

Большинство существующих программ покупаются в качестве тейкеров за счет поднятия предложений в существующей ликвидности. Этот подход прозрачен и прямолинеен, но при этом он устраняет глубину, оплачивает спред и может двигать цены в периоды высокой нагрузки.

Альтернатива мейкеру предполагает проведение обратного выкупа путем предоставления ликвидности, а не ее получения. Модель заключается в добавлении ликвидности за счет заявок путем создания лимитных ордеров в книгах ордеров или создания односторонних, концентрированных позиций маркет-мейкера с концентрированной ликвидностью.

Кроме того, в отчете говорится, что протоколы могут открывать торги на фиксированный процент ниже рыночной цены, основанной на предыдущем 24-часовом или семидневном доходе, и корректировать эти заказы, чтобы следовать за движениями рынка.

Этот подход особенно хорошо работает, когда купленный токен тесно коррелирует с используемым капиталом, что приводит к меньшей волатильности по сравнению с кросс-активными парами.

Покупка токенов напрямую у потенциальных продавцов с увеличенной глубиной ликвидности поможет смягчить понижательную волатильность. Для децентрализованных бирж (DEX) обратный выкуп мейкерами улучшил бы основной продукт и способствовал бы более эффективному накоплению токенов.

Временное сглаживание

В отчете также отмечено несколько подходов к снижению временной неэффективности в текущих моделях. Временное сглаживание включает в себя распределение еженедельного дохода на следующий год за счет выкупа акций.

Эта альтернатива создает постоянное покупательское давление, независимое от рыночных условий, и устраняет рефлексивные элементы.

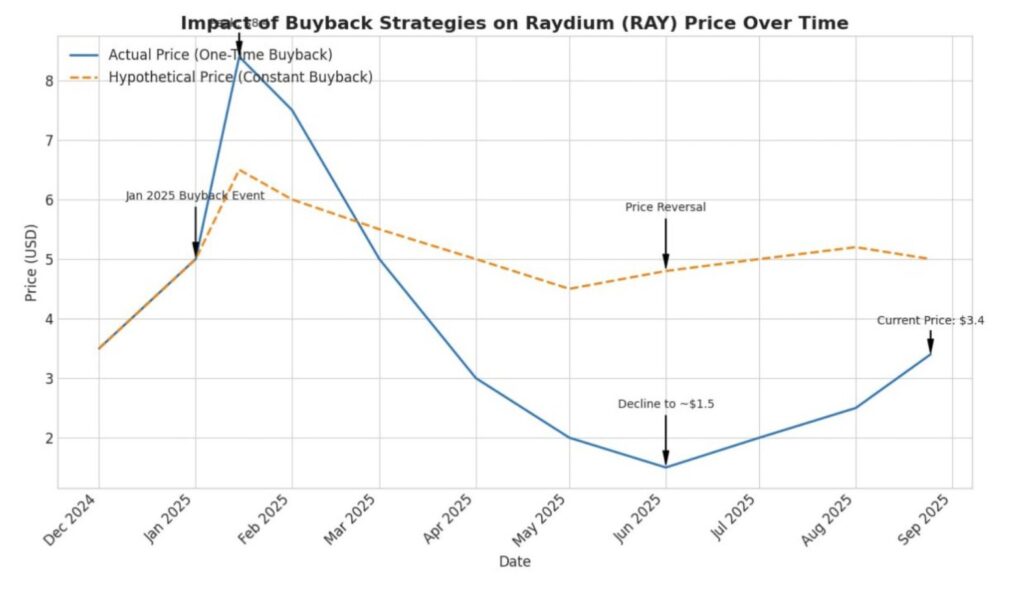

В примере с Raydium, использованном в отчете, около $25 млн капитала, выделенного на обратный выкуп в январе, привели бы к примерно $500 000, выделяемым еженедельно на следующий год.

Сумма компенсирует циклические просадки в периоды снижения объема и выручки.

Триггеры на основе значений представляют собой еще одно решение, отмеченное в отчете. Протоколы исследуют модели динамического распределения, в которых подходы, основанные на FDV, распределяют более высокие проценты выкупа, когда токены торгуются ниже определенных пороговых значений оценки.

Модели со средневзвешенной по времени ценой (TWAP) запускали режим полного выкупа, когда текущая цена опускалась ниже 30-дневной средней.

Эти модели пытались создать контрциклические модели покупок, хотя они вносили сложность и потенциальные рыночные сигнальные эффекты, которые могли привести к воспринимаемым ценовым потолкам.

В отчете отмечается, что самым сильным аргументом в пользу программного выкупа акций на рынке является не эффективность, а прозрачность и сигнализация соответствия.

Фиксированный процент от дохода протокола, поступающий непосредственно на выкуп токенов, создает четкую, проверяемую передачу ценности без дискреционных решений со стороны централизованных организаций.

Тем не менее, эта прозрачность обошлась с премией. Протоколы теряли оптимальные сроки и исполнение в обмен на предсказуемое, не требующее доверия распределение ценности.

Регулятивные соображения также отдавали предпочтение программным подходам, а не дискреционным выкупам, что поднимало вопросы об информационной асимметрии.

Тем не менее, гибридные подходы остаются возможными для протоколов со значительными казначейскими облигациями.

В отчете упоминается казначейство Raydium, в котором хранится около 75 миллионов долларов в активах, не относящихся к RAY. Эта сумма обеспечивает операционную взлетно-посадочную полосу и стратегическую гибкость для дискреционного развертывания во время рыночных спадов наряду с систематическими программами обратного выкупа.

Поскольку применение моделей обратного выкупа в текущем стандарте является новым для отрасли, протоколы, экспериментирующие с этими стратегиями распределения капитала, создают сценарий для зрелой экономики токенов.

По мере того, как отрасль выходит за рамки спекулятивных фаз в сторону устойчивого создания стоимости, эксперименты проложат путь к большей эффективности. Позитивные криптоновости о таких событиях, безусловно, вносят свой вклад в более широкое повествование о пространстве.

Сообщение Криптоновости: Выкуп токенов сталкивается с недостатками сроков, новые модели предлагают решение впервые появился на The Coin Republic.