Crypto News: i riacquisti di token affrontano difetti di tempistica, nuovi modelli propongono una soluzione

I

- programmi di riacquisto di token concentrano gli acquisti durante i periodi di elevata domanda del mercato, riducendo al contempo la spesa durante i periodi di minore domanda.

- Gli attuali modelli di riacquisto incentrati sugli acquirenti rimuovono liquidità e creano un impatto immediato sui prezzi durante i periodi di alta attività.

- Nuovi approcci basati sui maker e tecniche di livellamento temporale affrontano le inefficienze strutturali dei tempi nei programmi di riacquisto dei protocolli.

I protocolli crypto operano con un difetto fondamentale nelle loro strategie di riacquisto dei token, che concentrano gli acquisti ai picchi di mercato mentre li affamano durante i periodi di prezzi più bassi.

Un collaboratore anonimo di Raydium, noto come Infra, ha identificato questo problema strutturale in un rapporto del 26 agosto condiviso tramite X.

L'analisi ha rivelato come gli attuali programmi di riacquisto basati sui ricavi abbiano creato problemi di tempistica riflessivi che hanno funzionato contro un'esecuzione ottimale.

Il

modello di riacquisto dominante collega la spesa direttamente alle entrate del protocollo, creando modelli di temporizzazione controproducenti.

Quando i mercati si surriscaldano, i prezzi, l'attività e le commissioni salgono insieme, il che spinge i riacquisti programmatici a spendere di più durante i periodi costosi.

Quando i mercati si raffreddano, l'attività e le commissioni diminuiscono di pari passo, riducendo la spesa di riacquisto durante i periodi più convenienti.

Jupiter Exchange ha esemplificato questo approccio allocando il 50% delle commissioni del protocollo per il riacquisto di token JUP.

L'exchange ha generato entrate per 102 milioni di dollari nel 2024, con un'impennata da 3 milioni di dollari a gennaio a 21 milioni di dollari a dicembre.

Il programma di riacquisto ha speso circa 50 milioni di dollari per i riacquisti di JUP nel corso del 2025, creando una pressione d'acquisto sostenuta ma seguendo il problematico schema temporale.

Ethena Foundation ha eseguito un modello simile attraverso il suo programma di riacquisto da 260 milioni di dollari tramite StablecoinX. Il programma ha stanziato 5 milioni di dollari al giorno per sei settimane, riacquistando 83 milioni di token ENA, che rappresentano il 3,48% dell'offerta circolante.

Hyperliquid ha dimostrato l'implementazione più aggressiva di questo modello. La strategia di riacquisto automatizzato del protocollo ha utilizzato il 97% delle commissioni del protocollo per riacquistare i token HYPE. In totale, ha inghiottito 29,8 milioni di token, per un valore di oltre 1,5 miliardi di dollari.

Alternative di esecuzione

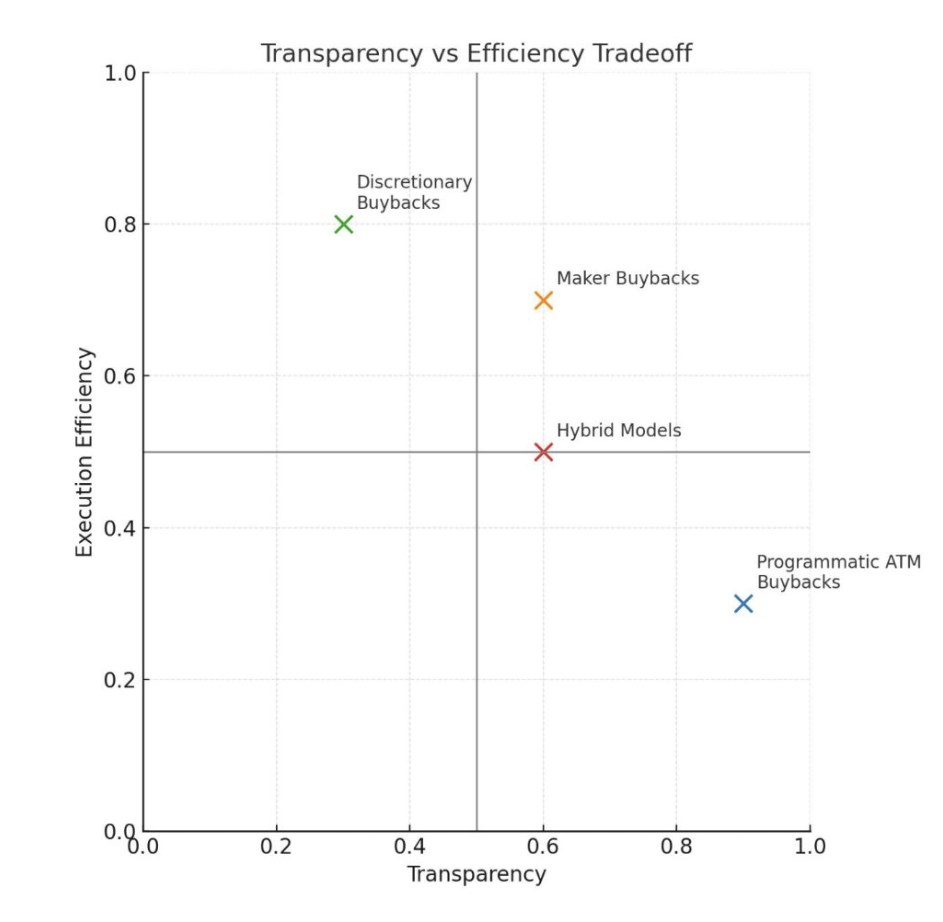

Il rapporto ha presentato i riacquisti dei maker come alternativa agli attuali approcci incentrati sugli acquirenti.

La maggior parte dei programmi esistenti è stata acquistata come acquirenti aumentando le offerte di liquidità esistente. Questo approccio è trasparente e semplice, ma rimuove la profondità, paga lo spread e potrebbe spostare i prezzi durante i periodi di punta.

L'alternativa del maker prevede la conduzione di riacquisti fornendo liquidità piuttosto che prenderla. Il modello consiste nell'aggiungere liquidità attraverso le offerte creando ordini limite sugli order book o stabilendo posizioni di market maker a liquidità concentrata su un solo lato.

Inoltre, il rapporto suggerisce che i protocolli potrebbero aprire le offerte a una percentuale fissa al di sotto del prezzo di mercato, in base alle precedenti entrate di 24 ore o sette giorni, e regolare questi ordini per seguire i movimenti del mercato.

L'approccio funziona particolarmente bene quando il token riacquistato è strettamente correlato al capitale utilizzato, con conseguente minore volatilità rispetto alle coppie cross-asset.

L'acquisto di token direttamente da potenziali venditori con una maggiore profondità di liquidità aiuterebbe a mitigare la volatilità al ribasso. Per gli exchange decentralizzati (DEX), i riacquisti dei maker migliorerebbero il prodotto principale, facilitando al contempo l'accumulo di token in modo più efficiente.

Livellamento temporale

Il rapporto ha anche rilevato diversi approcci per ridurre le inefficienze temporali nei modelli attuali. Il livellamento temporale comporta la distribuzione delle entrate settimanali nell'anno successivo attraverso i riacquisti.

Questa alternativa crea una pressione d'acquisto costante, indipendente dalle condizioni di mercato, e rimuove gli elementi riflessivi.

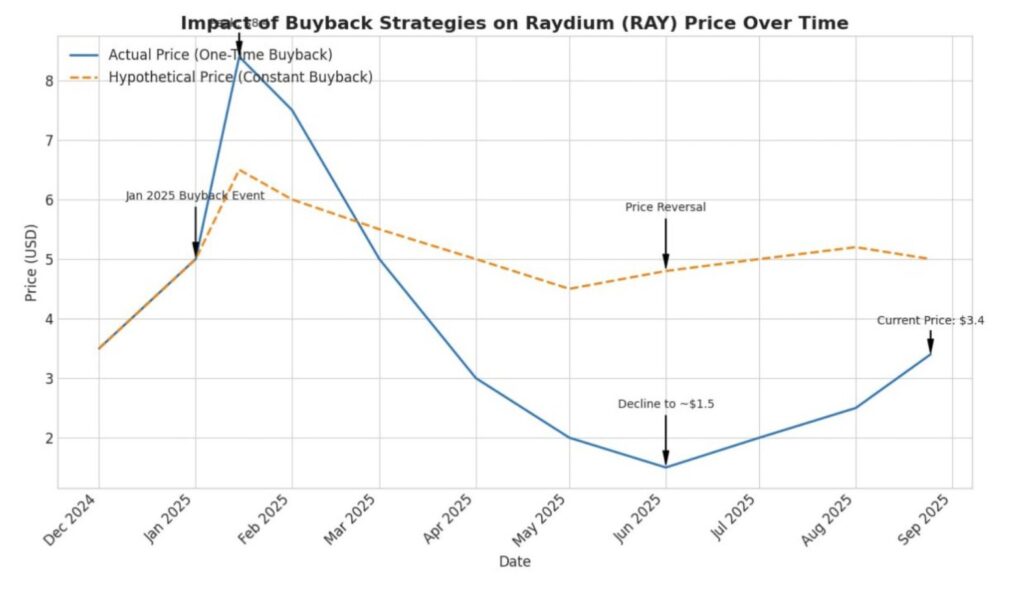

Nell'esempio di Raydium utilizzato nel rapporto, circa 25 milioni di dollari di capitale allocato ai riacquisti a gennaio avrebbero comportato circa 500.000 dollari allocati settimanalmente per l'anno successivo.

L'importo compenserebbe i ribassi ciclici derivanti da periodi di riduzione dei volumi e dei ricavi.

I trigger basati sul valore rappresentano un'altra soluzione evidenziata dal report. I protocolli esplorano modelli di allocazione dinamica in cui gli approcci basati su FDV allocano percentuali di riacquisto più elevate quando i token vengono scambiati al di sotto di determinate soglie di valutazione.

Imodelli di prezzo medio ponderato nel tempo (TWAP) hanno attivato la modalità di riacquisto completo quando il prezzo corrente è sceso al di sotto della media a 30 giorni.

Questi modelli hanno tentato di creare modelli di acquisto anticiclici, anche se hanno introdotto complessità e potenziali effetti di segnalazione del mercato che potrebbero portare a massimali di prezzo percepiti.

Il rapporto ha rilevato che l'argomento più forte a favore dei riacquisti programmatici sul mercato non è l'efficienza, ma la trasparenza e la segnalazione di allineamento.

Una percentuale fissa delle entrate del protocollo, che confluisce direttamente nei riacquisti di token, crea un trasferimento di valore chiaro e verificabile senza decisioni discrezionali da parte di entità centralizzate.

Tuttavia, questa trasparenza ha avuto un prezzo. I protocolli hanno perso la tempistica e l'esecuzione ottimali in cambio di una distribuzione del valore prevedibile e senza fiducia.

Le considerazioni normative hanno anche favorito gli approcci programmatici rispetto ai riacquisti discrezionali, che hanno sollevato dubbi sull'asimmetria informativa.

Tuttavia, gli approcci ibridi rimangono possibili per i protocolli con tesorerie sostanziali.

Il rapporto menziona la tesoreria di Raydium, che detiene circa 75 milioni di dollari in attività non RAY. L'importo offre una pista operativa e una flessibilità strategica per l'implementazione discrezionale durante le flessioni del mercato, insieme a programmi di riacquisto sistematici.

Poiché l'applicazione dei modelli di riacquisto nello standard attuale è una novità per il settore, i protocolli che sperimentano queste strategie di allocazione del capitale stanno costruendo il playbook per un'economia matura dei token.

Man mano che il settore si evolve oltre le fasi speculative verso la creazione di valore sostenibile, la sperimentazione aprirà la strada a una maggiore efficienza. Le notizie positive sulle criptovalute di tali sviluppi contribuiscono sicuramente alla narrativa più ampia del settore.

The post Crypto News: i riacquisti di token affrontano difetti di tempistica, nuovi modelli propongono una soluzione appeared first on The Coin Republic.