Mai Tong MSX Research: Тот же стейблкоин отвязан, почему USDe выживает, а LUNA возвращается к нулю?

Пересечение события отмены привязки в октябре 2025 года и прогноза Хайека

11 октября 2025 года паника на рынке криптовалют вызвала экстремальный шок для синтетического стейблкоина USDe - USDe упал примерно до $0,65 (снижение примерно на $1 с $1 за один день) в ходе «эпического краха», в котором биткоин упал со $117 000 до $105 900 (на 13,2% за один день), а Ethereum упал на 16% за один день 34%), с последующим восстановлением в течение нескольких часов. За тот же период объем 24-часовой ликвидации мирового крипторынка взлетел до $19,358 млрд, а 1,66 млн трейдеров были вынуждены закрыть свои позиции, установив рекорд крупнейшей однодневной ликвидации в истории.

С точки зрения показателей микрорынка, глубина пула ликвидности USDe-USDT на децентрализованной бирже Uniswap составила всего $3,2 млн на пике события, что на 89% меньше, чем до события, что привело к дисконту в 25% на 100 000 ордеров на продажу USDe из-за проскальзывания (отложенный ордер $0,7, фактическая цена транзакции $0,62). В то же время шесть ведущих маркетмейкеров сталкиваются с риском ликвидации маржинального значения на 40% из-за использования USDe в качестве кросс-маржи, что еще больше усугубляет черную дыру рыночной ликвидности.

Однако этот «кризис» привел к ключевому развороту в течение 24 часов: цена USDe постепенно восстановилась до $0,98, а стороннее доказательство резервов, раскрытое Ethena Labs, показало, что коэффициент его обеспечения оставался выше 120%, а масштаб избыточного обеспечения достиг $66 млн; Что еще более важно, функция выкупа пользователя всегда работает в обычном режиме, а активы, такие как ETH и BTC в залоге, могут быть обналичены в любое время, что стало основной поддержкой для восстановления доверия рынка.

По данным исследовательского института McStone MSX, эта кривая «падения-восстановления» резко контрастирует с исходом полного обнуления LUNA-UST после депривязки LUNA-UST в 2022 году, а также выводит это событие за рамки обычной категории «волатильность стейблкоинов» — она стала первым экстремальным стресс-тестом теории Хайека о «денационализации денег» в цифровую эпоху.

В 1976 году Хайек в своей книге «Денационализация денег» предположил, что «деньги, как и другие товары, лучше всего предлагаются частными эмитентами через конкуренцию, а не государственными монополиями». Он утверждает, что монополия правительства на эмиссию денег «является коренной причиной всех бед денежной системы», и что самая большая проблема с механизмом монополии заключается в том, что он препятствует процессу поиска лучшей формы денег. В соответствии с конкурентной системой, которую он предполагал, валюты, выпущенные в частном порядке, должны поддерживать стабильную покупательную способность или быть вытеснены рынком из-за потери общественного доверия; В результате, конкурирующие эмитенты валют «имеют сильный стимул ограничить свое количество или потерять свой бизнес».

Полвека спустя появление USDe отражает современное выражение этой идеи. Он не опирается на суверенные резервы фиатной валюты, а поддерживается активами консенсуса крипторынка и поддерживает стабильность за счет хеджирования деривативов. Независимо от исхода снятия якоря и восстановления в октябре 2025 года, практику этого механизма можно рассматривать как реальный эксперимент Хайека по «конкуренции за обнаружение высококачественных денег» — он не только проверяет потенциальную саморегулирующуюся силу рынка в денежно-кредитной стабильности, но и выявляет институциональную устойчивость и направление эволюции цифровых частных валют в сложной среде.

Механизм USDe инновация

Структуратриединства USDe «залог-хеджирование-доход», каждое звено пронизано логикой спонтанного регулирования рынка, а не принудительными ограничениями централизованного дизайна, что в значительной степени согласуется с акцентом Хайека на том, что «рыночный порядок возникает из индивидуальных спонтанных действий».

Система обеспечения: стоимостная база, созданная на основе рыночного консенсуса

Выбор обеспечения USDe полностью соответствует консенсусу ликвидности криптовалютного рынка - ETH и BTC вместе составляют более 60%, и эти два актива не обозначены ни одним учреждением, но были признаны глобальными инвесторами как «твердые активы в цифровом мире» за более чем десятилетие торговли. Вспомогательные ликвидные деривативы для стейкинга (WBETH, BNSOL и т.д.) также являются спонтанными продуктами рынка для повышения эффективности капитала, которые могут не только удерживать доход от стейкинга без ущерба для ликвидности; USDT/USDC, на долю которого приходится 10%, является выбранным рынком «переходным инструментом стабильности», обеспечивающим буфер для USDe в экстремальных рыночных условиях.

Вся система обеспечения всегда поддерживала избыточное состояние, и коэффициент обеспечения все еще превышает 120% на момент инцидента в октябре 2025 года, и он оценивается и автоматически очищается смарт-контрактами в режиме реального времени.

Основное

различие между USDe и традиционными стейблкоинами, обеспеченными фиатом, заключается в том, что они не полагаются на «резервы фиатной валюты, обеспеченные национальным кредитом», а достигают хеджирования рисков за счет коротких позиций на рынке деривативов. Суть этой конструкции заключается в том, чтобы использовать ликвидность глобального рынка криптодеривативов, чтобы позволить самому рынку поглощать колебания цен — когда цена ETH растет, прибыль спотового актива компенсирует короткий убыток; Когда цена ETH падает, прибыль от коротких позиций компенсирует спотовые убытки, и весь процесс полностью управляется рыночными ценовыми сигналами без какого-либо централизованного институционального вмешательства.

Когда ETH упал на 16% в октябре 2025 года, этот механизм хеджирования не дал сбой, несмотря на кратковременный лаг из-за мгновенного истощения ликвидности — короткие позиции, удерживаемые Ethena Labs, в конечном итоге принесли плавающую прибыль в размере $120 млн, которая поступила не за счет административных субсидий, а за счет добровольных сделок между длинными и короткими сторонами на рынке деривативов.

Модель

«залогового дохода + возобновляемое кредитование», разработанная USDe, не является «жесткой выплатой высоких процентных ставок» в традиционных финансах, а разумной компенсацией для участников рынка за принятие рисков. Базовая 12-процентная годовая субсидия поступает от спонтанного инвестирования экологических фондов в «улучшение денежного обращения»; Механизм увеличения кредитного плеча в 3-6 раз и годовой доходности в 40-50% с помощью возобновляемого кредитования в основном предназначен для того, чтобы позволить пользователям самостоятельно выбирать соотношение между риском и доходностью - пользователи, которые готовы нести более высокие риски левериджа, могут получить более высокую доходность; Пользователи с низкой склонностью к риску могут выбрать базовый стейкинг.

Сравнение механизмов трех стейблкоинов: разделение выбора рынка и административного вмешательства

-- Тест

-- Тест

> рынке: почему USDe может провести четкую линию с LUNA-UST

Событие де-якоря в октябре 2025 года часто неправильно понимают как «одинаковую подверженность риску» между USDe и LUNA-UST, но с точки зрения австрийской школы в этом тесте полностью подчеркивается существенная разница между ними - восстановление USDe - это успех «ненациональных валют, проверенных рынком», в то время как крах LUNA-UST является неизбежным результатом «псевдоинноваций вдали от реальных активов».

Существенное различие в якорях стоимости: реальные активы против нигилистических ожиданий

Якорь стоимости USDe — это реальные активы, такие как ETH и BTC, которые можно обналичить в любое время, и даже в экстремальных рыночных условиях пользователи все еще могут получить эквивалентные криптоактивы через механизм выкупа — во время депривязки в октябре 2025 года функция погашения USDe всегда будет работать в обычном режиме, а сторонние доказательства резервов показывают, что он имеет избыточное обеспечение на 66 миллионов долларов, и это «обещание обналичиваемой стоимости» является основой доверия рынка.

LUNA-UST, с другой стороны, не обеспечена никакими реальными активами, и ее стоимость полностью зависит от «ожиданий пользователей по цене LUNA». Когда на рынке разразилась паника, механизм обмена UST необходимо было реализовать путем выпуска дополнительных LUNA, и неограниченное количество дополнительных LUNA в конечном итоге потеряло свою ценность, что привело к краху всей системы. Эта «валюта, обеспеченная активами» нарушила принцип Хайека, согласно которому «деньги должны иметь реальную ценностную базу» с момента своего создания, и крах является неизбежным результатом.

Логические различия в реагировании на кризис: спонтанное восстановление рынка и провал административного вмешательства

Реакция USDe после выхода из якоря полностью следует логике рынка: Ethena Labs не выпустила «план спасения в стиле исполнительного указа», но послала сигнал рынку о «прозрачности механизма и безопасности активов», раскрыв доказательства резервов, оптимизировав структуру обеспечения (снизив долю ликвидных залоговых деривативов с 25% до 15%) и ограничив мультипликаторы левериджа. В конечном счете, он полагается на спонтанное доверие пользователя для достижения ценового ремонта.

Реакцией LUNA-UST на кризис является типичный «провал административного вмешательства»: Luna Foundation Guard попыталась спасти рынок, продав резервы биткоина, но эта централизованная операция не смогла устоять перед спонтанной распродажей на рынке — сам биткоин также упал в экстремальных рыночных условиях, а резервные активы были сильно привязаны к рискам UST, и спасение в итоге провалилось.

Различия в долгосрочной жизнеспособности: адаптивность рынка и уязвимость механизма

USDe не только восстановил свою цену после депривязки, но и улучшил свою долгосрочную адаптивность за счет оптимизации механизма: ограничение кредитного плеча кругового кредитования до 2x, введение соответствующих активов казначейских облигаций (USDtb) для повышения стабильности обеспечения и диверсификация позиций хеджирования по биржам - эти корректировки не исходят от исполнительных указов, а являются спонтанной реакцией на обратную связь рынка, что делает механизм более соответствующим рыночному закону «сопоставления риска и доходности».

LUNA-UST с самого начала не хватало рыночной адаптивности: его основной протокол Anchor имеет высокую процентную ставку в 20%, полагаясь на постоянные субсидии из экологических фондов, а не на реальные платежные потребности (реальные сценарии платежей UST составляют менее 5%). Когда субсидии не могут быть устойчивыми, цепочка капитала разрывается, и вся система рушится в одно мгновение. Этой модели «опоры на неустойчивые административные субсидии» обречено не выжить в условиях рыночной конкуренции в течение длительного времени.

Недостатки механизма и критическая рефлексия: дилемма роста негосударственных валют

Инновационная ценность USDe неоспорима, но в стресс-тесте и ежедневной работе в октябре 2025 года конструкция его механизма все еще отклоняется от концепции Хайека о «полном спонтанном регулировании рынка», обнажая риски и скрытые опасности, на которые необходимо проявлять бдительность.

Риск концентрации обеспечения: систематическая привязка USDe к циклу криптоактивов

Более 60% обеспечения USDe сосредоточено в ETH и BTC, что соответствует текущему консенсусу ликвидности на криптовалютном рынке, но оно находится в ловушке дилеммы «привязки к единому рыночному циклу». Снятие с якоря в октябре 2025 года было, по сути, волновым эффектом, вызванным односторонним снижением криптовалютного рынка — когда ETH упал на 16% за один день, мгновенное сокращение рыночной капитализации обеспечения, даже с хеджированием деривативов, все равно вызвало панику на рынке.

Что еще более тревожно, так это то, что текущие ликвидные деривативы для стейкинга (WBETH и т.д.) во вторичном обеспечении до сих пор не отделены от экосистемы Ethereum, которая по сути является «вторичной деривативой криптоактивов» и не может достичь истинной диверсификации рисков. Эта залоговая структура «внутреннего оборота криптоактивов» все еще хрупка по сравнению с логикой традиционных денег, опирающихся на стоимость реальной экономики.

Ограничения механизмов хеджирования: Централизованные биржи неявно полагаются на

USDe для деривативов Хеджирование сильно зависит от ликвидности ведущих централизованных бирж, и кратковременное отставание механизма хеджирования в октябре 2025 года как раз связано с ошибкой ликвидности, вызванной приостановкой торговли бессрочными контрактами ведущей биржей. Текущие короткие позиции USDe сосредоточены на двух биржах, что затрудняет полный отход от пассивного принятия правил централизованной платформы.

Кроме того, резкие колебания ставок фондирования обнажили уникальность инструмента хеджирования. В настоящее время USDe полагается только на бессрочные контракты для хеджирования рисков и не имеет комбинации опционов и фьючерсов, что затрудняет быструю корректировку стратегий хеджирования, когда длинные и короткие силы крайне несбалансированы, что свидетельствует о том, что его механизм не в полной мере использовал возможности рынка по многорисковому ценообразованию.

Обновление якоря RWA: продвинутый путь ненациональных валют

В условиях существующих механических недостатков интеграция в оптимизированную систему якоря активов RWA, таких как золотые токены и токены акций США, является не только точной коррекцией недостатков USDe, но и неизбежным выбором в соответствии со взрывным трендом рынка RWA (достижение $26,4 млрд в 2025 году, ежегодный рост на 113%). Это обновление не является отходом от сути ненационализации, но, связывая ценность реальной экономики, концепция Хайека становится более жизнеспособной в цифровую эпоху.

Базовая логическая стоимость валюты, закрепленная RWA

, должна исходить из реальных активов широкого рыночного консенсуса, и активы RWA обладают именно этим атрибутом - золото, как твердая валюта на протяжении тысячелетий, имеет консенсус стоимости, который выходит за рамки стран и эпох; Токены акций США соответствуют реальному экономическому доходу листинговых компаний, закрепляя способность предприятий создавать стоимость; Токены казначейских облигаций полагаются на налоговую мощь суверенных стран, чтобы обеспечить эталон стоимости с низкой волатильностью. Стоимость этих активов не зависит от циклов криптовалютного рынка, а зависит от реального производства и торговли, что может создать «буфер кросс-рыночной стоимости» для USDe.

Основное различие между BUIDL и USDe заключается в том, что BUIDL полагается на централизованную институциональную эмиссию, в то время как USDe может осуществлять децентрализованное подтверждение и оценку активов RWA через смарт-контракты, по-настоящему практикуя логику «спонтанного управления рынком».

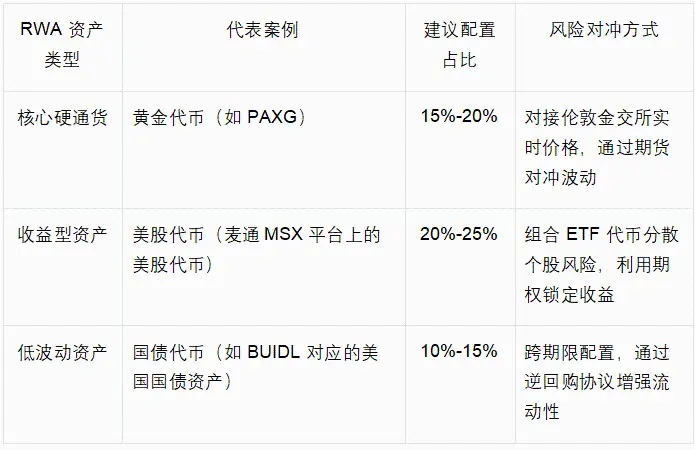

Адаптация и стратегия распределения для диверсифицированных активов RWA Обновление

якоря USDe должно следовать принципу «сначала рыночный консенсус, адаптация диверсификации рисков» в сочетании с текущей зрелостью токенизации RWA, чтобы построить трехуровневую систему распределения «ядро-вспомогательный-эластичный», как показано в следующей таблице:

Такая конфигурация может снизить долю обеспечения криптоактивов в USDe с нынешних 80% до 40%-50%, сохраняя преимущество ликвидности крипторынка при одновременном достижении межрыночной диверсификации рисков за счет активов RWA. Если взять в качестве примера золотые токены, то их ценовая корреляция с ETH составляет всего 0,2, что может выступать в качестве «якоря стоимости» при падении крипторынка, избегая концентрированной паники продаж в октябре 2025 года.

Недостатки

USDe и путь модернизации RWA еще больше подтверждают глубокую коннотацию хайековской «денационализации валюты»: денационализированная валюта — это не статичный механизм, а динамичный процесс эволюции рынка, и только благодаря непрерывной самокоррекции и инновациям она может победить в валютной конкуренции.

Эволюция стоимостной базы: от консенсуса единого рынка к кросс-доменной привязке стоимости

USDe Текущее обеспечение криптоактивов является «основной формой» негосударственных валют в цифровую эпоху — его консенсус стоимости ограничен участниками крипторынка. Суть интеграции активов RWA заключается в том, чтобы распространить ценностный консенсус на традиционные финансы и реальную экономику, повысив стоимостную базу USDe с «цифрового консенсуса» до «междоменной реальной стоимости». Эта эволюция полностью согласуется с утверждением Хайека о том, что «стоимость валюты должна исходить от самого широкого рыночного доверия», и когда USDe привязан к нескольким активам, таким как криптоактивы, золото и акции США, одновременно, его способность противостоять рискам единого рынка значительно улучшится, действительно став «носителем стоимости за пределами суверенитета и единого рынка».

Совершенствование механизма корректировки: от одного инструмента к синергии нескольких рынков

Текущий механизм хеджирования USDe опирается на единый срочный рынок, что является проявлением «недостаточного использования рыночных инструментов». Акцент Хайека на «самовосстановлении рынка» должен быть основан на мультирыночной синергии — интеграция активов RWA не только обогащает обеспечение, но и создает синергетическую возможность хеджирования «рынок криптодеривативов + традиционный финансовый рынок». Например, волатильность фондовых токенов США может быть хеджирована с помощью традиционных опционов на акции, в то время как золотые токены могут быть связаны с форвардными контрактами на лондонском рынке золота, что делает механизм хеджирования более устойчивым и позволяет избежать зависимости от ликвидности единого рынка.

Рыночный

тест в октябре 2025 года не только подтверждает стоимость USDe как эталона для инноваций в негосударственных валютах, но и выявляет его неизбежный путь эволюции от «первичной инновации» к «зрелой валюте». Существенное различие между ним и LUNA-UST заключается в его реальной поддержке стоимости и возможностях регулирования рынка. Недостатками его текущего механизма являются неизбежные издержки роста инновационного процесса.

Исследовательский институт Mate MSX считает, что стратегия модернизации интеграции активов RWA, таких как золотые токены и токены акций США, обеспечивает четкое эволюционное направление для USDe – это не отрицание существующих инноваций, а углубление и совершенствование, руководствуясь философией Хайека.

Для участников рынка эволюция USDe принесла более глубокое просветление: основная конкурентоспособность негосударственных валют заключается не только в смелости ломать суверенные монополии, но и в способности постоянно корректировать себя; Критерием для оценки его стоимости является не только краткосрочная стабильная производительность, но и устойчивость к установлению связи с реальной стоимостью и адаптации к эволюции рынка в долгосрочной перспективе. Когда USDe завершит обновление RWA, это будет уже не просто инновационный эксперимент на рынке криптовалют, а «междоменный носитель стоимости», который действительно может бросить вызов традиционной денежной системе.