Berita Kripto: Pembelian Kembali Token Menghadapi Kekurangan Waktu, Model Baru Mengusulkan Solusi

Wawasan Utama:

- Berita kripto: Program pembelian kembali token memusatkan pembelian selama periode permintaan pasar yang tinggi, sekaligus mengurangi pengeluaran selama periode permintaan yang lebih rendah.

- Model pembelian kembali yang berfokus pada pengambil saat ini menghilangkan likuiditas dan menciptakan dampak harga langsung selama periode aktivitas tinggi.

- Pendekatan berbasis pembuat baru dan teknik penghalusan temporal mengatasi inefisiensi waktu struktural dalam program pembelian kembali protokol.

Protokol kripto beroperasi dengan kelemahan mendasar dalam strategi pembelian kembali token mereka, yang memusatkan pembelian di puncak pasar sambil membuat mereka kelaparan selama periode harga yang lebih rendah.

Seorang kontributor Raydium anonim yang dikenal sebagai Infra mengidentifikasi masalah struktural ini dalam laporan 26 Agustus yang dibagikan melalui X.

Analisis tersebut mengungkapkan bagaimana program pembelian kembali berbasis pendapatan saat ini menciptakan masalah waktu refleksif yang bertentangan dengan eksekusi optimal.

Masalah Waktu Refleksif

Model pembelian kembali yang dominan mengaitkan pengeluaran langsung dengan pendapatan protokol, yang menciptakan pola waktu yang kontraproduktif.

Ketika pasar memanas, harga, aktivitas, dan biaya naik bersamaan, yang mendorong pembelian kembali terprogram untuk membelanjakan lebih banyak selama periode mahal.

Ketika pasar mendingin, aktivitas dan biaya jatuh bersamaan, yang mengurangi pengeluaran pembelian kembali selama periode yang lebih murah.

Jupiter Exchange mencontohkan pendekatan ini dengan mengalokasikan 50% dari biaya protokol untuk membeli kembali token JUP.

Bursa menghasilkan pendapatan $102 Juta selama tahun 2024, dengan pendapatan melonjak dari $3 Juta pada bulan Januari menjadi $21 Juta pada bulan Desember.

Program pembelian kembali menghabiskan sekitar $50 Juta untuk pembelian kembali JUP sepanjang tahun 2025, menciptakan tekanan beli yang berkelanjutan tetapi mengikuti pola waktu yang bermasalah.

Ethena Foundation mengeksekusi model serupa melalui program pembelian kembali senilai $260 Juta melalui StablecoinX. Program ini mengalokasikan $5 Juta setiap hari selama enam minggu, membeli kembali 83 juta token ENA, yang mewakili 3,48% dari pasokan yang beredar.

Hyperliquid menunjukkan implementasi paling agresif dari model ini. Strategi pembelian kembali otomatis protokol menggunakan 97% dari biaya protokol untuk membeli kembali token HYPE. Secara total, ia menelan 29,8 juta token, senilai lebih dari $1,5 Miliar.

Alternatif Eksekusi

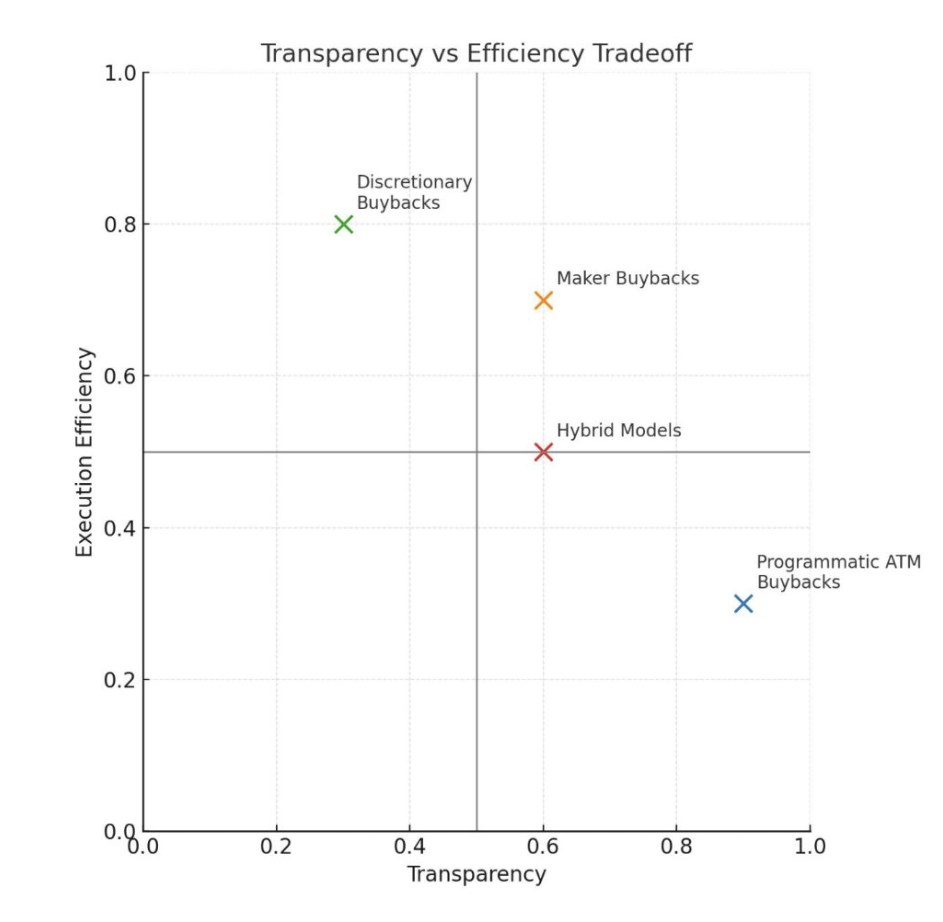

Laporan tersebut menyajikan pembelian kembali pembuat sebagai alternatif untuk pendekatan yang berfokus pada pengambil saat ini.

Sebagian besar program yang ada dibeli sebagai pengambil dengan mencabut penawaran dalam likuiditas yang ada. Pendekatan ini transparan dan lugas, namun menghilangkan kedalaman, membayar spread, dan dapat menggerakkan harga selama periode sibuk.

Alternatif pembuat melibatkan melakukan pembelian kembali dengan menyediakan likuiditas daripada mengambilnya. Model ini terdiri dari penambahan likuiditas melalui penawaran dengan membuat limit order pada buku pesanan atau menetapkan posisi pembuat pasar likuiditas satu sisi dan terkonsentrasi.

Lebih lanjut, laporan tersebut menyarankan bahwa protokol dapat membuka penawaran pada persentase tetap di bawah harga pasar, berdasarkan pendapatan 24 jam atau tujuh hari sebelumnya, dan menyesuaikan pesanan ini untuk mengikuti pergerakan pasar.

Pendekatan ini bekerja sangat baik ketika token yang dibeli kembali berkorelasi erat dengan modal yang digunakan, menghasilkan volatilitas yang lebih sedikit dibandingkan dengan pasangan aset lintas.

Membeli token langsung dari calon penjual dengan kedalaman likuiditas yang meningkat akan membantu mengurangi volatilitas penurunan. Untuk bursa terdesentralisasi (DEX), pembelian kembali pembuat akan meningkatkan produk inti sekaligus memfasilitasi akumulasi token dengan lebih efisien.

Penghalusan Temporal

Laporan ini juga mencatat beberapa pendekatan untuk mengurangi inefisiensi waktu dalam model saat ini. Perhalusan temporal melibatkan penyebaran pendapatan mingguan di tahun berikutnya melalui pembelian kembali.

Alternatif ini menciptakan tekanan beli yang konsisten terlepas dari kondisi pasar dan menghilangkan elemen refleksif.

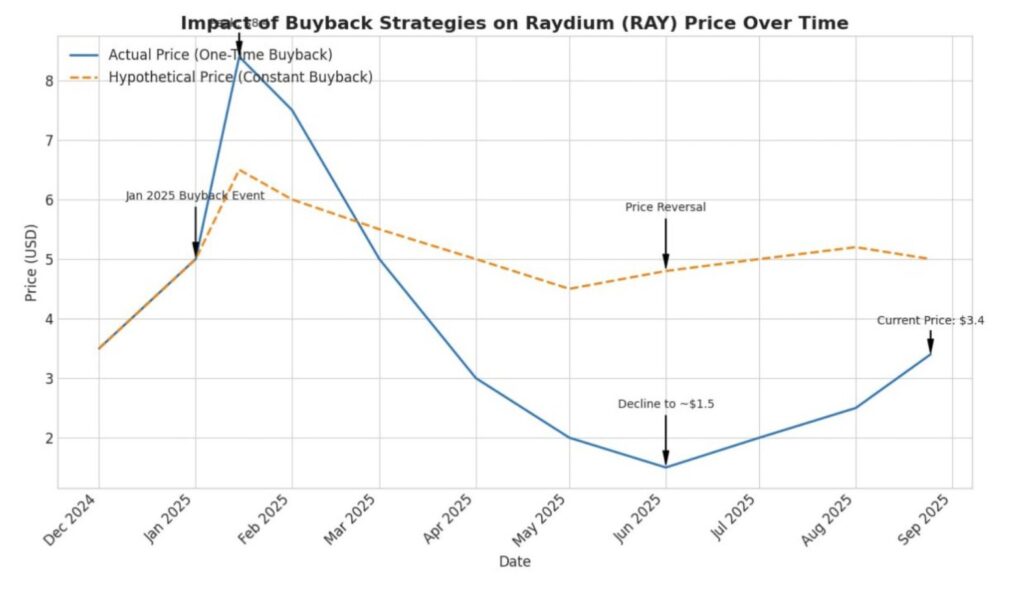

Dalam contoh Raydium yang digunakan dalam laporan, sekitar $25 Juta modal yang dialokasikan untuk pembelian kembali pada bulan Januari akan menghasilkan sekitar $500.000 yang dialokasikan setiap minggu untuk tahun berikutnya.

Jumlah tersebut akan mengimbangi penarikan siklus dari periode pengurangan volume dan pendapatan.

Pemicu berbasis nilai mewakili solusi lain yang disorot oleh laporan. Protokol mengeksplorasi model alokasi dinamis di mana pendekatan berbasis FDV mengalokasikan persentase pembelian kembali yang lebih tinggi ketika token diperdagangkan di bawah ambang batas penilaian tertentu.

Model harga rata-rata tertimbang waktu (TWAP) memicu mode pembelian kembali penuh ketika harga saat ini turun di bawah rata-rata 30 hari.

Model-model ini mencoba untuk menciptakan pola pembelian kontra-siklus, meskipun mereka memperkenalkan kompleksitas dan efek pensinyalan pasar potensial yang dapat mengarah pada plafon harga yang dirasakan.

Laporan tersebut mencatat bahwa argumen terkuat untuk pembelian kembali terprogram di pasar bukanlah efisiensi tetapi transparansi dan pensinyalan keselarasan.

Persentase tetap dari pendapatan protokol, yang mengalir langsung ke pembelian kembali token, menciptakan transfer nilai yang jelas dan dapat diaudit tanpa keputusan diskresioner dari entitas terpusat.

Namun, transparansi ini datang dengan premi. Protokol kehilangan waktu dan eksekusi yang optimal dengan imbalan distribusi nilai yang dapat diprediksi dan tanpa kepercayaan.

Pertimbangan peraturan juga lebih menyukai pendekatan terprogram daripada pembelian kembali diskresioner yang menimbulkan pertanyaan tentang asimetri informasi.

Namun demikian, pendekatan hibrida tetap dimungkinkan untuk protokol dengan perbendaharaan yang substansial.

Laporan tersebut menyebutkan perbendaharaan Raydium, yang memegang sekitar $75 Juta dalam aset non-RAY. Jumlah tersebut memberikan landasan pacu operasional dan fleksibilitas strategis untuk penerapan diskresioner selama penurunan pasar di samping program pembelian kembali yang sistematis.

Karena penerapan model pembelian kembali dalam standar saat ini baru bagi industri, protokol yang bereksperimen dengan strategi alokasi modal ini membangun buku pedoman untuk ekonomi token yang matang.

Seiring dengan perkembangan industri melampaui fase spekulatif menuju penciptaan nilai yang berkelanjutan, eksperimen akan membuka jalan bagi efisiensi yang lebih besar. Berita kripto positif dari perkembangan semacam itu pasti berkontribusi pada narasi ruang yang lebih besar.

The post Berita Kripto: Pembelian Kembali Token Menghadapi Kekurangan Waktu, Model Baru Mengusulkan Solusi appeared first on The Coin Republic.