加密新聞:代幣回購面臨時機缺陷,新模型提出解決方案

關鍵見解:

- 加密新聞:代幣回購計劃在市場需求高期間集中購買,同時在需求較低期間減少支出。

- 當前以接受者為中心的回購模式會消除流動性,並在高活躍時期產生直接的價格影響。

- 新的基於製造商的方法和時間平滑技術解決了協定回購計劃中結構性時序效率低下的問題。

加密協定的代幣回購策略存在根本缺陷,即將購買集中在市場高峰期,而在價格較低的時期則使其挨餓。

一位名為 Infra 的匿名 Raydium 貢獻者在 8 月 26 日通過 X 分享的一份報告中發現了這一結構性問題。

分析揭示了當前基於收入的回購計劃如何產生反身性時機問題,從而不利於最佳執行。

反身時序問題佔

主導地位的回購模式將支出直接與協定收入聯繫起來,這會產生適得其反的時序模式。

當市場升溫時,價格、活動和費用會一起攀升,這促使程式化回購在昂貴時期花費更多。

當市場降溫時,活動和費用會一起下降,從而減少廉價時期的回購支出。

Jupiter Exchange 通過分配 50% 的協議費用用於回購 JUP 代幣來體現這種方法。

該交易所在 2024 年創造了 1.02 億美元的收入,收入從 1 月份的 300 萬美元飆升至 12 月份的 2100 萬美元。

回購計劃在 2025 年全年花費了約 5000 萬美元用於 JUP 回購,造成了持續的購買壓力,但遵循了有問題的時間模式。

Ethena 基金會通過 StablecoinX 的 2.6 億美元回購計劃執行了類似的模式。 該計劃在六周內每天分配 500 萬美元,回購 8300 萬個 ENA 代幣,占流通供應量的 3.48%。

Hyperliquid 展示了該模型最積極的實施。 該協議的自動回購策略利用97%的協議費用回購HYPE代幣。 它總共吞噬了 2980 萬個代幣,價值超過 15 億美元。

執行替代方案該

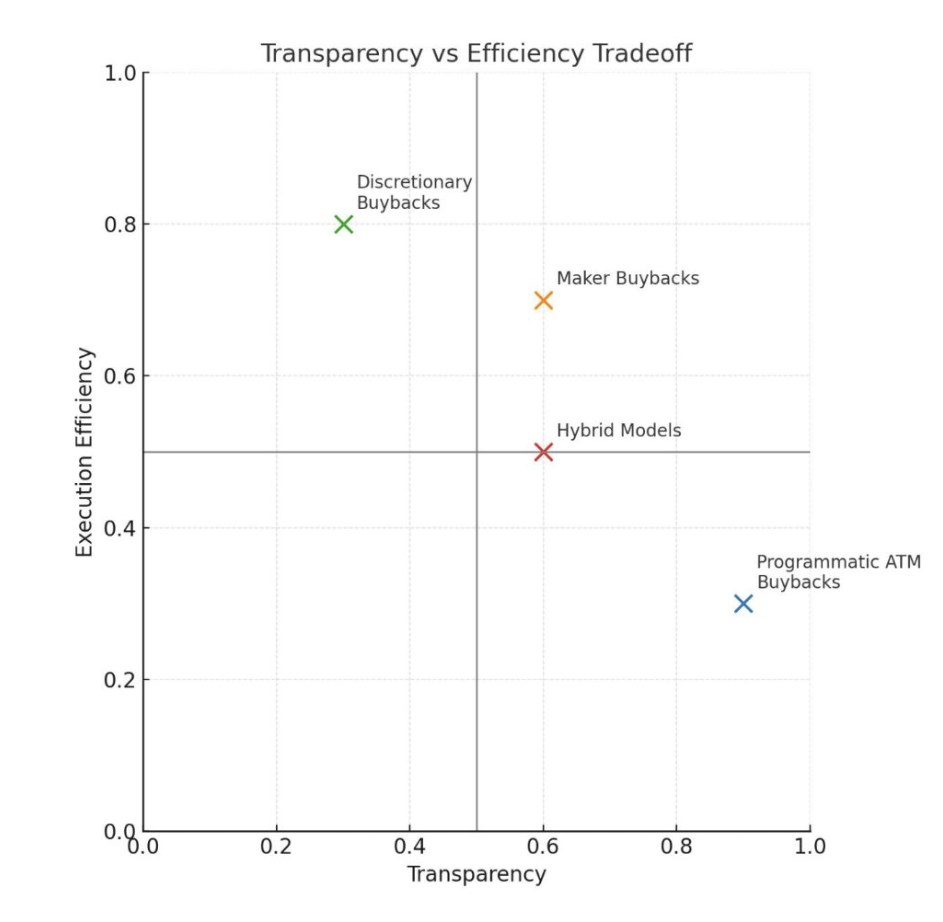

報告將掛單回購作為當前以接受者為中心的方法的替代方案。

大多數現有專案通過取消現有流動性的報價作為接受者購買。 這種方法透明且簡單,但它消除了深度,支付了價差,並且可能會在繁忙時期改變價格。

Maker 替代方案涉及通過提供流動性而不是獲取流動性來進行回購。 該模型包括通過在訂單簿上創建限價單或建立單邊、集中的流動性做市商頭寸,通過出價來增加流動性。

此外,該報告建議協定可以根據之前的 24 小時或 7 天收入,以低於市場價格的固定百分比開盤出價,並調整這些訂單以跟蹤市場走勢。

當回購代幣與所用資本密切相關時,這種方法特別有效,與跨資產對相比波動性較小。

直接從潛在賣家那裡購買具有增加流動性深度的代幣將有助於減輕下行波動。 對於去中心化交易所(DEX)來說,製造商回購將增強核心產品,同時更有效地促進代幣積累。

時間平滑該

報告還指出了幾種減少當前模型中時序低效率的方法。 時間平滑涉及通過回購將每周收入分攤到下一年。

這種替代方案會產生獨立於市場條件的持續購買壓力,並消除反射因素。

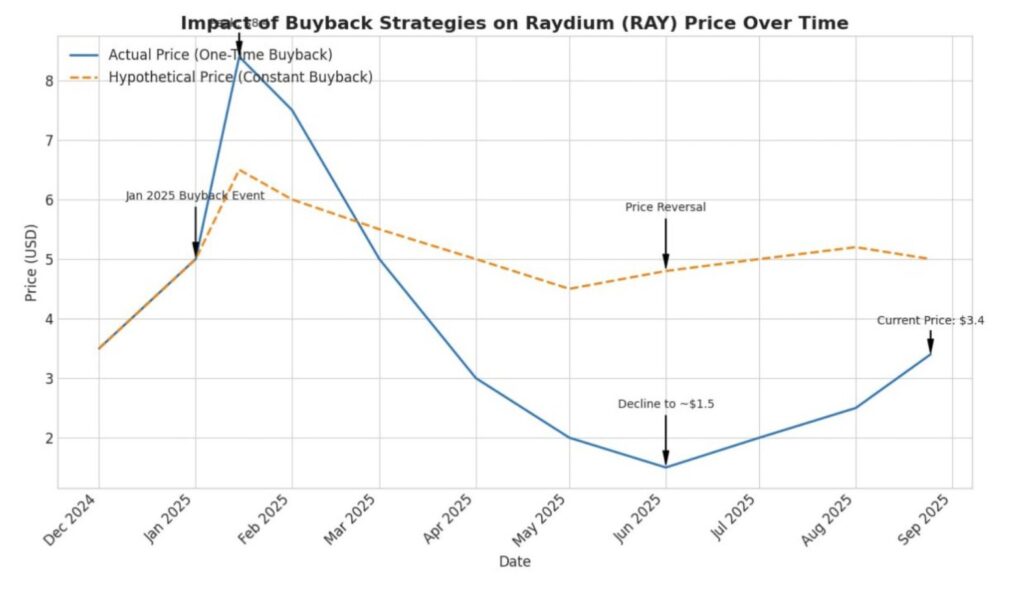

在報告中使用的Raydium示例中,1月份分配給回購的大約2500萬美元的資本將導致下一年每周分配大約500,000美元。

該金額將抵消銷銷量和收入減少期間的週期性回撤。

基於值的觸發器代表報告突出顯示的另一種解決方案。 協定探索動態分配模型,其中基於 FDV 的方法在代幣交易低於特定估值閾值時分配更高的回購百分比。

當當前價格跌破 30 天平均值時,時間加權平均價格 (TWAP) 模型會觸發完全回購模式。

這些模型試圖創建逆周期購買模式,儘管它們引入了複雜性和潛在的市場信號效應,可能導致感知到的價格上限。

報告指出,程式化市場回購的最有力論據不是效率,而是透明度和一致性信號。

協定收入的固定百分比直接流向代幣回購,創造了清晰、可審計的價值轉移,而無需中心化實體自行決定。

然而,這種透明度伴隨著溢價。 協議放棄了最佳時機和執行,以換取可預測的、無需信任的價值分配。

監管考慮因素還傾向於程式化方法,而不是引發信息不對稱問題的酌情回購。

儘管如此,對於擁有大量金庫的協定,混合方法仍然是可能的。

該報告提到了Raydium的金庫,該金庫持有約7500萬美元的非RAY資產。 該金額為市場低迷期間的酌情部署以及系統回購計劃提供了運營跑道和戰略靈活性。

由於回購模型在當前標準中的應用對行業來說是新的,因此嘗試這些資本配置策略的協定正在為成熟的代幣經濟學構建劇本。

隨著行業從投機階段向可持續價值創造發展,實驗將為提高效率鋪平道路。 此類發展的積極加密消息肯定有助於該領域的更大敘述。

加密新聞:代幣回購面臨時機缺陷,新模型提出解決方案的帖子首先出現在 The Coin Republic 上。