Trilioane de monede stabile se bazează pe "turnătorie" pentru a ateriza

Titlul original: "Foundries of Future Trillion Stablecoins"

Autorul original :Sleepy.txt

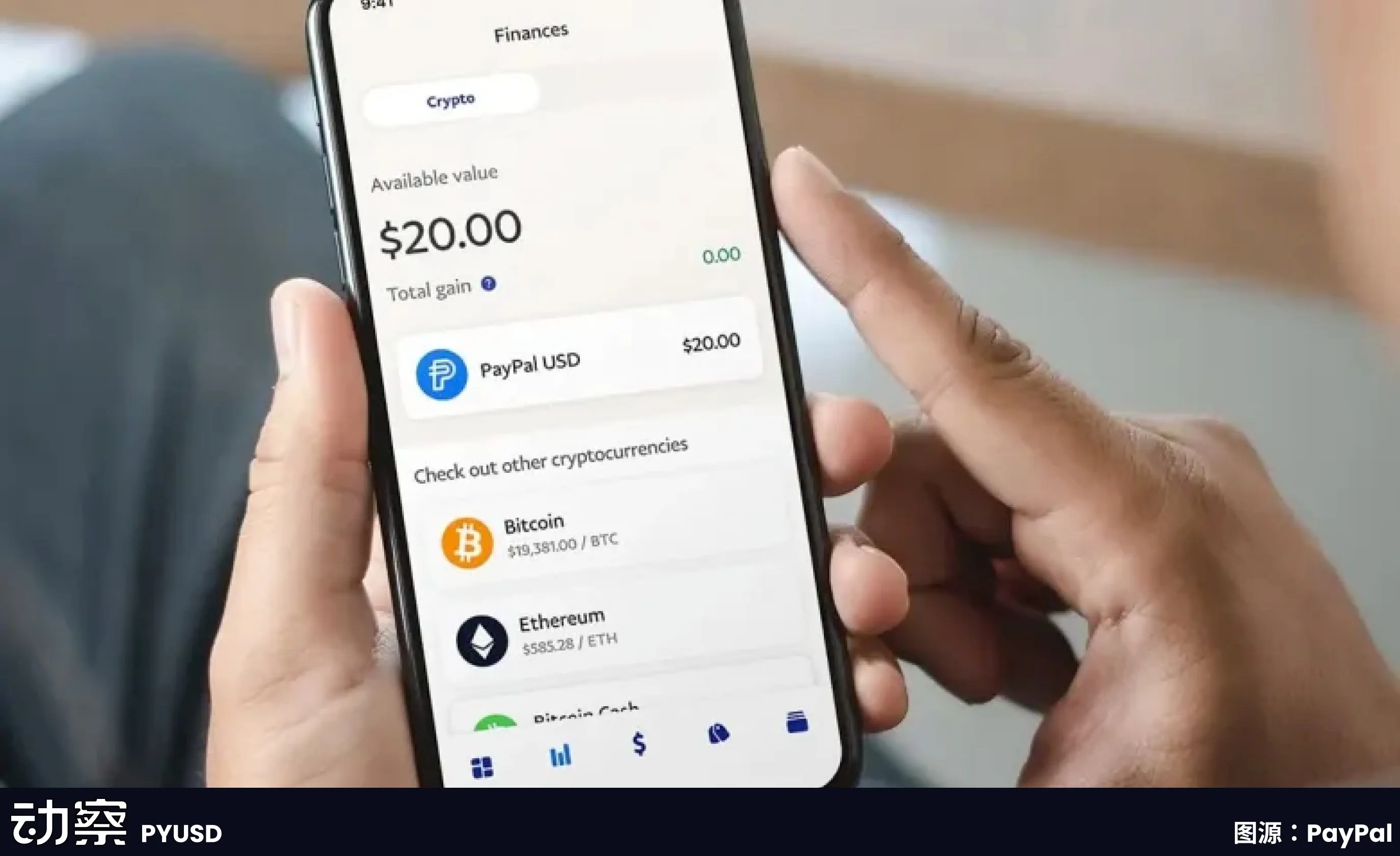

Bridge, o platformă de emitere de monede stabile deținută de Stripe, una dintre cele mai mari infrastructuri de plată online din lume, a lansat stablecoin-ul nativ MetaMask USD (mUSD) pentru MetaMask, o aplicație de portofel cu peste 30 de milioane de utilizatori cripto.

Bridge este responsabil pentru întregul proces de emitere, de la custodia rezervelor și auditurile de conformitate până la implementarea contractelor inteligente, în timp ce MetaMask se concentrează pe perfecționarea interfeței front-end a produsului și a experienței utilizatorului.

Acest model de cooperare este una dintre cele mai reprezentative tendințe din industria actuală a stablecoin-urilor și din ce în ce mai multe mărci aleg să externalizeze procesul complex de emitere a stablecoins către "turnătorii" profesionale, la fel cum Apple a predat producția de iPhone-uri către Foxconn.

De la nașterea iPhone-ului, Foxconn și-a asumat sarcini de producție de bază aproape constant. Astăzi, aproximativ 80% din iPhone-urile lumii sunt asamblate în China, iar peste 70% dintre ele provin de la fabricile Foxconn. Zhengzhou Foxconn a găzduit cândva peste 300.000 de muncitori în timpul sezonului de vârf, cunoscut sub numele de "iPhone City".

Cooperarea Apple cu Foxconn nu este o simplă relație de externalizare, ci un caz tipic de diviziune modernă a muncii.

Apple își concentrează resursele pe partea utilizatorului, cum ar fi designul, experiența sistemului, narațiunea mărcii și canalele de vânzare. Producția nu constituie un avantaj diferențiator pentru aceasta, ci înseamnă cheltuieli uriașe de capital și riscuri. Prin urmare, Apple nu a avut niciodată propria fabrică, ci a ales să lase producția în seama partenerilor profesioniști.

Foxconn a stabilit capabilități de bază în aceste legături "non-core", construind linii de producție de la zero, gestionând achizițiile de materii prime, fluxul de procese, rotația stocurilor și ritmul de expediere și reducând continuu costurile de producție. Stabilește un set complet de procese industriale în ceea ce privește stabilitatea lanțului de aprovizionare, fiabilitatea livrării și flexibilitatea capacității. Pentru clienții de marcă, acest lucru înseamnă garanția de bază a expansiunii fără frecare.

Logica acestui model este diviziunea muncii și colaborarea. Apple nu trebuie să suporte povara fixă a fabricilor și a lucrătorilor și poate evita crearea de riscuri atunci când piața fluctuează; Foxconn, pe de altă parte, se bazează pe efectele de scară și utilizarea capacității multi-brand pentru a extrage profituri totale din profituri unice extrem de mici. Brandul se concentrează pe creativitate și acoperirea consumatorilor, iar turnătoria se ocupă de eficiența industrială și de gestionarea costurilor, formând o situație de câștig-câștig.

Acest lucru nu schimbă doar industria smartphone-urilor. Începând cu anii 2010, computerele, televizoarele, electrocasnicele și chiar automobilele s-au mutat treptat către modelul OEM. Foxconn, Quanta, Wistron, Jabil și alți producători au devenit noduri cheie în restructurarea industriei globale de producție. Producția este modularizată și împachetată în capacitatea de a opera și vinde la scară largă.

Mai mult de un deceniu mai târziu, această logică a început să fie transplantată într-un domeniu aparent fără legătură: monedele stabile.

La suprafață, emiterea unei monede stabile trebuie doar să fie bătută pe lanț. Dar pentru a-l face să funcționeze cu adevărat, munca implicată este mult mai complexă decât crede lumea exterioară. Cadrul de conformitate, custodia bancară, implementarea contractelor inteligente, auditul de securitate, compatibilitatea cu mai multe lanțuri, accesul la sistemul de cont și integrarea modulului KYC necesită investiții pe termen lung în puterea financiară și capabilitățile de inginerie.

Am scris în articolul "Cât costă emiterea unei monede stabile? Această structură de costuri este demontată în detaliu: dacă un emitent începe de la zero, investiția inițială este adesea de ordinul milioanelor, iar majoritatea sunt cheltuieli rigide incompresibile. După lansare, costul anual de operare poate ajunge chiar la zeci de milioane, acoperind diverse module precum juridic, audit, operare și întreținere, securitatea contului și gestionarea rezervelor.

Astăzi, unele companii încep să împacheteze aceste procese complexe în servicii standardizate care oferă soluții plug-and-play băncilor, instituțiilor de plată și mărcilor. Este posibil să nu apară neapărat în fața scenei, dar în spatele unei emisiuni de stablecoin, pot fi adesea văzute.

În lumea monedelor stabile, a început să apară și Foxconn. În trecut

,"Foxconns" din lumea stablecoin-urilor

doreau să emită o monedă stabilă, ceea ce însemna aproape să joace trei roluri în același timp: instituții financiare, companii de tehnologie și echipe de conformitate. Echipa de proiect trebuie să negocieze cu banca custode, să construiască un sistem de contracte cross-chain, să finalizeze audituri de conformitate și chiar să se ocupe de problemele de licențiere în diferite jurisdicții. Pentru majoritatea companiilor, acest lucru este prea mare.

Apariția modelului de "turnătorie" este pentru a rezolva această problemă. Așa-numita "turnătorie de monede stabile" se referă la o organizație specializată în furnizarea de servicii de emitere, gestionare și operare de monede stabile pentru alte companii. Ei nu sunt responsabili pentru construirea unui brand orientat spre final, ci mai degrabă oferă setul complet de infrastructură necesară în culise.

Aceste companii sunt responsabile pentru construirea unei infrastructuri complete, de la portofele front-end și module KYC până la contracte inteligente back-end, custodie și audit. Clienții trebuie doar să clarifice ce monedă să emită și pe ce piețe să lanseze, iar alte link-uri pot fi completate de turnătorie. Paxos a jucat un astfel de rol atunci când a colaborat cu PayPal pentru a emite PYUSD: rezerve de custodie în dolari americani, responsabile pentru emiterea on-chain și andocare conformă, în timp ce PayPal trebuie doar să afișeze opțiunea "stablecoin" în interfața produsului.

Valoarea de bază a acestui model se reflectă în trei aspecte.

Primul este reducerea costurilor. Dacă o instituție financiară dorește să construiască un sistem de stablecoin de la zero, investiția inițială poate fi adesea de milioane de dolari. Licențierea conformității, cercetarea și dezvoltarea tehnologiei, auditurile de securitate și cooperarea bancară trebuie să fie investite separat. Prin standardizarea procesului, turnătoriile pot reduce costul marginal al unui singur client la un nivel mult mai scăzut decât modelul auto-construit.

Al doilea este să scurtăm timpul. Ciclul de lansare a produselor financiare tradiționale este adesea măsurat în "ani", iar dacă proiectele de stablecoin urmează o cale complet auto-dezvoltată, este probabil să dureze 12-18 luni pentru a fi implementate. Modelul de turnătorie permite clienților să lanseze produse în câteva luni. Co-fondatorii Stably au declarat public că modelul lor de acces API permite unei companii să lanseze o monedă stabilă cu etichetă albă în câteva săptămâni.

Al treilea este transferul riscurilor. Cea mai mare provocare pentru monedele stabile nu este tehnologia, ci conformitatea și gestionarea rezervelor. Biroul de Control al Monedei din SUA (OCC) și Departamentul de Servicii Financiare al Statului New York (NYDFS) au cerințe de reglementare extrem de stricte pentru custodie și rezerve. Pentru majoritatea companiilor care doresc să testeze apele, nu este realist să-și asume responsabilități depline de conformitate. Paxos a reușit să câștige clienți importanți, cum ar fi PayPal și Nubank, tocmai pentru că deține o licență de încredere a statului New York, care îi permite să dețină în mod legal rezerve în dolari americani și să suporte obligații de dezvăluire a reglementărilor.

Prin urmare, apariția turnătoriilor de stablecoins a schimbat pragul de intrare al industriei într-o anumită măsură. Investiția inițială ridicată pe care doar câțiva giganți și-o puteau permite poate fi acum divizată, ambalată și vândută mai multor instituții financiare sau de plată care au nevoie.

1|Paxos: Transformați procesul într-un produs și transformați conformitatea într-o afacere

Direcția de afaceri a Paxos este stabilită foarte devreme. Nu pune accentul pe branding și nici nu urmărește cota de piață, ci construiește capabilități în jurul unui singur lucru: transformarea emiterii de monede stabile într-un proces standardizat pe care alții pot alege să-l cumpere.

Povestea începe în New York, unde, în 2015, Departamentul de Servicii Financiare al Statului New York (NYDFS) a deschis licențe pentru active digitale, făcând din Paxos una dintre primele companii fiduciare cu scop limitat licențiate. Această plăcuță de înmatriculare nu este doar simbolică, înseamnă că Paxos poate deține fondurile clienților, poate opera rețele blockchain și poate efectua decontări de active. Acest tip de calificare nu este disponibil pentru multe companii din Statele Unite.

În 2018, Paxos a lansat stablecoin-ul USDP, iar întregul proces este plasat sub viziunea de reglementare: rezervele sunt plasate în bănci, auditurile sunt dezvăluite lunar, iar mecanismele de emitere și răscumpărare sunt scrise în lanț. Nu mulți oameni au învățat această abordare din cauza costului ridicat al conformității și a lipsei de viteză. Dar formează o structură clară și controlabilă, împărțind procesul de naștere a unei monede stabile în mai multe module care pot fi standardizate.

Mai târziu, în loc să se concentreze pe promovarea propriilor monede, Paxos a împachetat acest modul într-un serviciu pe care alții îl pot folosi.

Există doi dintre cei mai reprezentativi clienți: Binance și PayPal.

BUSD este un serviciu de monede stabile furnizat de Paxos pentru Binance. Binance controlează marca și traficul, în timp ce Paxos își asumă responsabilitățile de emitere, custodie și conformitate. Acest model a funcționat câțiva ani până în 2023, când NYDFS a cerut ca Paxos să oprească noile emiteri, invocând recenzii inadecvate împotriva spălării banilor. După acest incident, lumea exterioară a început să observe că BUSD a fost emis de Paxos în spatele lui.

Câteva luni mai târziu, PayPal a lansat PYUSD, iar emitentul era încă Paxos Trust Company. PayPal are utilizatori și o rețea, dar nu are calificări de reglementare și nu intenționează să o construiască singur. Prin Paxos, PYUSD poate fi listat legal și conform și poate intra pe piața din SUA. Aceasta este una dintre cele mai reprezentative demonstrații ale capacităților de "turnătorie" ale lui Paxos.

modelul său este replicat și în străinătate.

Paxos a obținut o licență de instituție de plată majoră de la Autoritatea Monetară din Hong Kong (MAS) din Singapore și a emis moneda stabilă USDG pe baza acesteia. Aceasta este prima dată când Paxos finalizează întregul proces în afara Statelor Unite. De asemenea, a înființat Paxos International în Abu Dhabi pentru a face afaceri în străinătate și a lansat moneda stabilă USDL, folosind licențe locale pentru a evita reglementările americane.

Scopul acestei structuri multi-jurisdicționale este foarte simplu: diferiți clienți și piețe diferite au nevoie de diferite căi de conformitate și de emitere pe teren.

Paxos a lansat o platformă de plată cu monede stabile în 2024, a început să întreprindă activități de colectare și decontare corporativă și a participat, de asemenea, la construcția rețelei globale de dolari, sperând să conecteze monede stabile în diferite mărci și sisteme pentru a facilita compensarea. Vrea să ofere o infrastructură de back-office mai completă.

Dar cu cât te apropii de reglementare, cu atât este mai ușor să fii ales de supraveghere. NYDFS și-a numit lipsa de diligență împotriva spălării banilor în proiectul BUSD. Paxos a fost, de asemenea, amendat și obligat să depună o acțiune corectivă. Deși aceasta nu este o lovitură fatală, arată că calea lui Paxos nu este destinată să fie ușoară și nu există loc de ambiguitate. Nu poate decât să continue să îngroașe conformitatea și să traseze limite clare. Transformă fiecare cerință de reglementare și fiecare legătură de siguranță într-o parte a procesului produsului. Când alții îl folosesc, trebuie doar să atârne marca pentru a emite monede stabile. Paxos preia restul. Aceasta este poziționarea sa și este, de asemenea, o metodă de afaceri profund legată de tehnologie și reglementare.

2|Bridge: Adăugarea Bridge, o turnătorie grea adusă de Stripe

, a făcut ca pista turnătoriei de stablecoins să apară pentru prima dată un adevărat gigant.

A fost achiziționat în februarie 2025 de Stripe, una dintre cele mai mari infrastructuri de plată online din lume, procesând sute de milioane de tranzacții zilnic și deservind milioane de comercianți. Conformitatea, controlul riscurilor și operațiunile globale, aceste căi pe care Stripe le-a rulat deja, sunt acum portate în lanț prin Bridge.

– >

– >

Bridge este poziționat direct pentru a oferi capabilități complete de emitere de monede stabile pentru companii și instituții financiare. Nu este vorba doar de externalizare tehnică, ci mai degrabă de modularizarea legăturilor mature ale industriei tradiționale de plăți și de încapsularea lor în servicii standardizate. Găzduirea de rezervă, auditurile de conformitate și implementarea contractelor sunt toate gestionate de Bridge, iar clienții trebuie doar să apeleze interfața pentru a accesa funcția de stablecoin din produsul front-end.

Cazul de colaborare MetaMask este cel mai ilustrativ. Fiind unul dintre cele mai mari portofele Web 3 din lume, are peste 30 de milioane de utilizatori, dar nu are licențe financiare și calificări pentru gestionarea rezervelor. Cu Bridge, MetaMask poate lansa mUSD în câteva luni, mai degrabă decât să petreacă ani de zile construind un sistem financiar și de conformitate.

Modelul de afaceri ales de Bridge este bazat pe platformă. Nu este adaptat unui singur client, ci pentru a construi o platformă de distribuție standardizată. Logica este în concordanță cu abordarea Stripe în ceea ce privește plățile, reducând bariera de intrare prin API-uri și permițând clienților să se concentreze pe afacerea lor de bază. Pe atunci, nenumărate aplicații de comerț electronic erau conectate la plățile cu cardul de credit, iar acum companiile pot emite monede stabile într-un mod similar.

Puterea Bridge vine de la compania-mamă. Stripe are deja o rețea globală de parteneriate de conformitate, ceea ce a facilitat intrarea cu ușurință a Bridge pe noi piețe. În același timp, rețeaua de comercianți încorporată a Stripe constituie, de asemenea, o bază naturală de clienți potențiali. Pentru acele companii care doresc să-și încerce norocul în afacerea cu monede stabile, dar nu au tehnologie on-chain sau calificări financiare, Bridge oferă o soluție gata făcută.

Dar există și limitări. Ca filială a unei companii tradiționale de plăți, Bridge poate fi mai conservatoare decât întreprinderile cripto-native și poate să nu itereze suficient de repede. În comunitatea cripto, influența mărcii Stripe este, de asemenea, mult mai mică decât în lumea afacerilor mainstream.

Piața Bridge este mai orientată către clienții financiari și corporativi tradiționali. Alegerea MetaMask ilustrează acest lucru și necesită un partener financiar de încredere, nu doar un furnizor de tehnologie.

Intrarea Bridge înseamnă că afacerea de turnătorie de monede stabile este acordată atenție finanțelor tradiționale. Pe măsură ce mai mulți jucători cu medii similare se alătură, concurența în această pistă va fi mai intensă, dar va promova și industria spre maturitate și standardizare.

Stably

a fost fondată în 2018 și are sediul în Seattle. La fel ca multe companii similare, a început cu emiterea propriei monede stabile, Stably USD. Dar piața a dovedit rapid că acest drum este greu de străpuns. Concurența cu Tether și USDC avea puține șanse de câștig, așa că Stably a apelat la un alt spațiu gol: să-i ajute pe alții să-l emită.

Afacerea sa este scrisă direct pe pagina de pornire a site-ului oficial "White Label Stablecoin Issuance Platform". Aceasta înseamnă că clienții nu au nevoie de o echipă de cercetare și dezvoltare sau de a-și scrie propriile contracte, atâta timp cât apelează prin API, pot emite o monedă stabilă cu propriul nume în câteva săptămâni. Alegerea lanțului, numele monedei și simbolul mărcii sunt toate decise de client, iar Stably este responsabil pentru conectarea sistemului backend.

Această logică determină diferența dintre el și Paxos. Calea Paxos este conformă, cu active grele, iar toate rezervele trebuie să meargă într-un cont fiduciar, care este gestionat de el însuși, iar dobânda merge la Paxos. Stably este mult mai ușor. Rezerva rămâne în contul bancar al clientului, atâta timp cât îndeplinește criteriile escrow.

Stabil nu atinge fondurile sau escrow-ul, iar venitul provine din comisioanele de servicii tehnice și operaționale. În acest fel, venitul din rezervă este reținut de client, iar turnătoria primește doar "salarii".

Pentru multe instituții mici și mijlocii, aceasta este cheia. Dobânda din rezervă este adesea mult mai mare decât venitul din emisiune în sine. Dacă este predat unui producător important, cum ar fi Paxos, este echivalent cu cedarea acestei părți din profit. Soluția Stable înseamnă că clienții își pot păstra interesul și pot intra în funcțiune rapid la un cost mai mic.

Viteza este un alt punct de vânzare. Stably promite să intre în funcțiune în termen de 2 luni și a demonstrat un ciclu real de implementare de 4 ~ 6 săptămâni în mai multe cazuri. În schimb, Paxos tinde să dureze luni sau chiar mai mult. Pentru companiile de plată sau băncile locale care doresc să facă mai întâi proiecte pilot regionale, diferența de ritm înseamnă diferența de cost.

Personalitatea clientului Stable este semnificativ diferită de cea a Paxos. Paxos deservește platforme globale precum PayPal și Nubank. Piața țintă a lui Staly este gama medie: instituții financiare regionale, furnizori de plăți transfrontaliere, furnizori de servicii de portofel Web 3 și companii de interfață de plată de comerț electronic. Nu au nevoie de conformitate la nivel înalt și nu intenționează să acopere lumea imediat, atâta timp cât pot trece prin propriile scenarii.

Din punct de vedere al implementării tehnice, Stably face compatibilitatea lanțurilor mai largă. ETH, Polygon, BNB, Arbitrum, Base sunt toate în gama de suport. Își extinde constant rețeaua pentru a se asigura că clienții pot avea interfețe gata făcute pe orice lanț către care doresc să trimită și stabilește o rețea de șabloane ușoară și replicabilă.

Limitările sunt, de asemenea, evidente. Stabilably nu are susțineri majore ale clienților, nu există calificări de reglementare puternice și nu are suficientă voce a mărcii. Poate atrage în principal clienți care sunt sensibili la viteză și venituri, dar nu au cerințe de conformitate la fel de ridicate. Acest lucru înseamnă că este dificil să înfrunți băncile cu adevărat mari și giganții de plăți, dar are totuși propriul spațiu de locuit pe piața medie.

Se crede pe scară largă în industrie că potențialii emitenți de stablecoins sunt mai mult decât giganți. Pe lângă nume precum PayPal și Binance, există un număr mare de instituții de plată de rangul doi, bănci regionale și platforme B2B care nu își dezvoltă propriile sisteme blockchain, dar au nevoie de monede stabile pentru a-și desfășura afacerea. Stably există pentru a oferi acestor clienți o cale suficient de rapidă, suficient de ieftină și dispusă să-și asume propriile riscuri.

Dacă valoarea Paxos este de a construi linii de producție conforme pentru sarcini grele, atunci Stably este despre a dovedi că este nevoie de un alt tip de sistem care nu este cel mai sigur și standardizat, ci o scurtătură către emitere care trece printr-o barieră scăzută la intrare.

4|Agora: Povestea Agora, o platformă ușoară de emitere de stablecoin care a apărut de pe Wall Street

,nu poate fi evitată de fondatorul său, Nick van Eck. În spatele acestui nume se află trecutul familiei VanEck, o companie de administrare a activelor de renume mondial. VanEck gestionează o scară largă de ETF-uri și fonduri și are o poziție puternică pe piețele financiare tradiționale pentru o lungă perioadă de timp. Nick a ieșit din asta și a intrat în spațiul cripto cu resurse financiare tradiționale, fondând Agora.

–

–

> început, Agora a primit sprijin de la Paradigm, un capitalist de risc de top. Paradigm este unul dintre cele mai active fonduri cripto din industrie, pariind pe proiecte precum Coinbase, Uniswap, Blur și multe altele. Acest semnal de investiție a făcut rapid piața să acorde atenție Agora, care are atât resursele familiei de pe Wall Street, cât și binecuvântarea capitalului cripto din Silicon Valley.

Ceea ce Agora vrea să rezolve nu sunt punctele dureroase ale unei singure instituții, ci pragul de intrare al întregii industrii. Viziunea pe care o propune este simplă: să facă emiterea de monede stabile la fel de ușoară ca înregistrarea unui nume de domeniu. Pentru majoritatea companiilor, solicitarea de licențe, construirea de arhitecturi de conformitate și dezvoltarea de contracte inteligente pe cont propriu înseamnă costuri mari de capital și timp. Agora este o platformă de emitere de stablecoin cu etichetă albă plug-and-play.

Clienții trebuie doar să decidă asupra monedei, mărcii și scenariului de utilizare, iar restul modulelor sunt deja ambalate: sistemul de cont, interfața de custodie a rezervelor, logica de implementare și răscumpărare a contractului și procesul de dezvăluire a informațiilor. Agora este responsabilă pentru conectarea acestor link-uri, permițând clienților să genereze rapid o monedă stabilă, cum ar fi deschiderea unui cont SaaS.

În comparație cu ruta grea de conformitate a Paxos, Agora are o cale mai ușoară și încearcă să facă din emiterea de monede stabile un serviciu standardizat. Subliniază nu avantajele plăcuțelor de înmatriculare, ci scăderea pragului de experiență. Pentru potențialii clienți, avantajul este că lansarea este rapidă și costul este scăzut, iar partea de risc și conformitate este acoperită de backend-ul Agora.

Acest tip de model este atractiv în mod natural. Există un număr mare de companii mici și mijlocii de plată, bănci regionale și chiar platforme de comerț electronic pe piață, care au o cerere de monede stabile, dar nu își pot construi propriile sisteme. Agora oferă interfețe care fac posibili acești potențiali clienți.

Dar există încă un drum lung între viziune și realitate. În primul rând, modul de implementare a conformității este încă cheia. Stablecoins nu pot exista legal doar pe baza logicii înregistrării unui nume de domeniu. Cerințele de reglementare variază foarte mult de la o piață la alta, iar Agora trebuie să îndeplinească atât cerințele legale, cât și cele financiare în mai multe locuri pentru a se reproduce cu adevărat.

În al doilea rând, nu are un caz de clienți la scară largă în industrie, iar investiția Paradigm și numele de familie al lui Nick van Eck sunt mai degrabă o potențială aprobare.

În pista pe care Paxos, Stably și BitGo au stabilit-o deja, Agora este ca un nou challenger. Nu pune accentul pe găzduirea securizată și nu acumulează bariere de licență, ci încearcă să folosească un set de interfețe minimaliste pentru a face emiterea un serviciu public. Rămâne de verificat dacă poate trece prin timp. Dar dintr-un punct de vedere la o altă posibilitate în industria stablecoin, emiterea este o afacere standardizată, cum ar fi înregistrarea numelui de domeniu.

Următoarea oprire a "turnătoriei" de stablecoin

Modelul de turnătorie de stablecoin este încă în stadii incipiente, dar a arătat o tendință că, atunci când emiterea devine o capacitate de externalizare, imaginația pieței nu se va opri doar la emiterea în sine, ci se va extinde la mai multe aplicații comerciale.

Plata transfrontalieră este scenariul cel mai direct. Astăzi, majoritatea tranzacțiilor transfrontaliere din întreaga lume se bazează în continuare pe sistemul SWIFT. Este lent, costisitor și nu poate fi făcut 24 de ore pe zi. Chiar și între băncile mari, poate dura câteva zile pentru a compensa fondurile.

Apariția monedelor stabile oferă o alternativă mai rapidă. Prin interfața standard furnizată de turnătorie, băncile regionale sau companiile de plată pot accesa rețeaua de decontare a monedelor stabile într-o perioadă scurtă de timp, permițând clienților corporativi să efectueze remitențe transfrontaliere în timp real. Aceasta înseamnă că infrastructura financiară care aparținea giganților poate fi deschisă cu un prag mai mic.

O altă direcție potențială este managementul capitalului corporativ. Pentru majoritatea întreprinderilor, fluxul și eficiența gestionării fondurilor din cont au fost mult timp subestimate. Dacă monedele stabile pot fi încorporate în fondurile de numerar corporative, acestea pot aduce noi instrumente pentru finanțarea lanțului de aprovizionare, comerțul transfrontalier și plățile zilnice.

De exemplu, companiile pot folosi monede stabile pentru a transfera fonduri între diferite filiale, reducând perioadele de așteptare și făcând starea fondurilor mai transparentă. Valoarea modelului de turnătorie este că permite băncilor mici și mijlocii și platformelor B2B să ofere acest serviciu mai repede, fără a construi un sistem de la zero.

Oportunitățile de piață se schimbă, de asemenea. În ultimii ani, stablecoin-urile au fost în principal experimente cu companii cripto-native. Dar pe măsură ce reglementările devin mai clare, instituțiile financiare tradiționale se implică. Băncile, rețelele de compensare și platformele financiare regionale au început să încerce să încorporeze monede stabile în sistemele lor.

Pentru ei, riscul autoconstrucției este prea mare, iar modulele de conformitate și interfețele gestionate furnizate de turnătorii se întâmplă să fie cea mai ușoară modalitate de a intra. Odată ce astfel de clienți intră pe piață, amploarea și scenariile de utilizare a monedelor stabile vor fi amplificate rapid.

Din punct de vedere tehnic, interoperabilitatea cross-chain este o problemă care trebuie abordată în următorii ani. Monedele stabile de astăzi sunt încă împrăștiate pe diferite blockchain-uri și nu sunt compatibile între ele. Pentru utilizatorii finali, acest lucru înseamnă probleme, aceeași monedă stabilă poate fi două versiuni pe Ethereum și BNB Chain.

Turnătoriile încearcă să facă transferuri și lichidări cross-chain procese standard, astfel încât activele din diferite lanțuri să poată circula fără probleme. Dacă acest strat este deschis, lichiditatea și domeniul de aplicare al monedelor stabile vor fi îmbunătățite calitativ.

Modelele de afaceri vor evolua și ele. În prezent, majoritatea turnătoriilor sunt încă în faza de personalizare, iar un client corespunde unui set de soluții. Cu toate acestea, odată cu creșterea cererii, produsele standardizate vor înlocui treptat serviciile personalizate cu costuri ridicate. La fel cum cloud computing-ul a început ca o soluție găzduită și privatizată, apoi a existat o platformă SaaS cu un singur clic. Emisiunea de monede stabile va urma o traiectorie similară, trecând de la cooperarea cu praguri ridicate la apeluri produse cu prag scăzut. Pragul mai mic înseamnă că mai mulți clienți potențiali pot intra.

Cu alte cuvinte, viitoarea turnătorie de stablecoins nu numai că îi va ajuta pe alții să o emită, ci va construi treptat o rețea globală de capital. Punctul său final de concurență nu este doar capacitatea de conformitate și custodie, ci și cine poate încorpora monedele stabile în lanțul real de afaceri mai rapid și la un cost mai mic.

Concluzie

Foxconn nu a proiectat iPhone-ul, dar a făcut posibilă popularizarea acestuia în întreaga lume. Rolul turnătoriilor de stablecoins este similar. Ei nu caută să construiască un brand independent, ci fac cea mai grea muncă în fundal, trăgând o monedă stabilă de la concept la realitate.

În ultimii ani, pragul pentru emiterea de monede stabile a fost ridicat. Cerințele de reglementare devin din ce în ce mai detaliate și există din ce în ce mai multe legături de conformitate: solicitarea licenței, custodia rezervelor, dezvăluirea transfrontalieră, implementarea și auditul contractelor inteligente...... Orice link poate opri proiectul. Pentru majoritatea instituțiilor, un sfârșit direct înseamnă zeci de milioane de dolari în bugete, un an sau mai mult în perioadele de pregătire și un mediu politic care se poate schimba în orice moment. Importanța turnătoriilor este de a transforma aceste sarcini în servicii opționale.

Acesta este motivul pentru care PayPal a ales Paxos, Metamask a colaborat cu Bridge, iar companii precum Agora au început să ofere soluții de emitere de stablecoin cu etichetă albă. Logica lor este aceeași cu cea a Foxconn, descompunând procesele complexe în module care pot fi reutilizate prin standardizare și scalare. Clienții trebuie doar să definească piața și marca, iar fabrica contractuală face restul.

Odată cu implementarea treptată a reglementărilor, această pistă câștigă limite mai clare ale pieței. Legea GENIUS din Statele Unite și sistemul de licențiere a monedelor stabile din Hong Kong promovează "emiterea de monede stabile" din zona gri și în etapa instituționalizată. Odată ce regulile sunt clare, cererea va crește mai repede. Fie că este vorba de o companie de plăți care împachetează dolari în active on-chain sau de o bancă de pe piețele emergente care încearcă să lanseze stablecoins regionale, ar putea fi următorul lot de clienți.

Aceste "fabrici Foxconn de monede stabile" devin infrastructura invizibilă care stă la baza finanțelor. Ei stăpânesc șabloanele de conformitate, standardele de audit, instrumentele cross-chain și controlează calea activelor digitale în lumea reală. La fel cum Foxconn a construit un lanț de aprovizionare hardware invizibil, turnătoriile de monede stabile construiesc și o linie de producție aparținând finanțelor digitale.

Link original