Mai Tong MSX Research: A mesma stablecoin é desvinculada, por que o USDe sobrevive e o LUNA retorna a zero?

interseção do evento de desvinculação de outubro de 2025 e a previsão de Hayek

Em 11 de outubro de 2025, o pânico no mercado de criptomoedas desencadeou um choque extremo na stablecoin sintética USDe - USDe caiu para cerca de US$ 0,65 (queda de cerca de US$ 1 de US$ 1 em um único dia) no "crash épico" em que o Bitcoin despencou de US$ 117.000 para US$ 105.900 (queda de 13,2% em um único dia) e o Ethereum despencou 16% em um único dia 34%), seguido de recuperação em poucas horas. Durante o mesmo período, o volume de liquidação de 24 horas do mercado global de criptomoedas disparou para US$ 19,358 bilhões, e 1,66 milhão de traders foram forçados a fechar suas posições, estabelecendo um recorde para a maior liquidação em um único dia da história.

Do ponto de vista do desempenho do micromercado, a profundidade do pool de liquidez USDe-USDT na exchange descentralizada Uniswap foi de apenas US$ 3,2 milhões no pico do evento, uma queda de 89% em relação a antes do evento, resultando em um desconto de 25% em ordens de venda de 100.000 USDe devido a derrapagem (ordem pendente de US$ 0,7, preço real da transação de US$ 0,62). Ao mesmo tempo, seis principais formadores de mercado enfrentam o risco de liquidação do valor da margem em 40% devido ao uso do USDe como margem cruzada, exacerbando ainda mais o buraco negro da liquidez do mercado.

No entanto, essa "crise" deu início a uma reversão importante em 24 horas: o preço do USDe se recuperou gradualmente para US$ 0,98, e a prova de reservas de terceiros divulgada pela Ethena Labs mostrou que seu índice de garantia permaneceu acima de 120% e a escala de sobrecolateralização atingiu US$ 66 milhões; Mais importante, a função de resgate do usuário é sempre normal, e os ativos como ETH e BTC na garantia podem ser sacados a qualquer momento, o que se tornou o principal suporte para o reparo da confiança do mercado.

De acordo com o McStone MSX Research Institute, essa curva de "recuperação de queda" contrasta fortemente com o resultado do LUNA-UST zerando completamente após a desvinculação do LUNA-UST em 2022, e também coloca esse evento além da categoria comum de "volatilidade da stablecoin" - tornou-se o primeiro teste de estresse extremo da teoria de Hayek de "desnacionalização do dinheiro" na era digital.

Em 1976, Hayek propôs em "A Desnacionalização do Dinheiro" que "o dinheiro, como outras mercadorias, é melhor oferecido por emissores privados por meio da concorrência do que por monopólios governamentais". Ele argumenta que o monopólio do governo sobre a emissão de dinheiro "é a causa raiz de todos os males do sistema monetário" e que o maior problema com o mecanismo de monopólio é que ele dificulta o processo de descoberta de uma forma melhor de dinheiro. Sob a estrutura competitiva que ele imaginou, as moedas emitidas de forma privada devem manter um poder de compra estável ou ser eliminadas pelo mercado devido à perda de confiança do público; Como resultado, os emissores de moeda concorrentes "têm um forte incentivo para limitar seus números ou perder seus negócios".

Meio século depois, o surgimento do USDe reflete a expressão contemporânea dessa ideia. Ele não depende de reservas de moeda fiduciária soberana, mas é apoiado por ativos de consenso do mercado de criptomoedas e mantém a estabilidade por meio de hedge de derivativos. Independentemente do resultado da desancoragem e recuperação em outubro de 2025, a prática desse mecanismo pode ser vista como um experimento do mundo real da "competição para descobrir dinheiro de alta qualidade" de Hayek - não apenas verifica o potencial poder de autorregulação do mercado na estabilidade monetária, mas também revela a resiliência institucional e a direção da evolução das moedas privadas digitais em um ambiente complexo.

A estrutura

da trindade "colateral-hedge-renda" do USDe, cada elo é permeado pela lógica da regulação espontânea do mercado, em vez das restrições coercitivas do design centralizado, o que é altamente consistente com a ênfase de Hayek de que "a ordem do mercado surge de ações espontâneas individuais".

Sistema de garantias: a base de valor construída pelo consenso de mercado

A seleção de garantias do USDe segue totalmente o consenso de liquidez do mercado de criptomoedas - ETH e BTC juntos representam mais de 60%, e esses dois ativos não são designados por nenhuma instituição, mas foram reconhecidos por investidores globais como "ativos tangíveis no mundo digital" em mais de uma década de negociação. Os derivativos auxiliares de staking líquido (WBETH, BNSOL, etc.) também são produtos espontâneos do mercado para melhorar a eficiência do capital, que pode não apenas reter a receita de staking sem sacrificar a liquidez; USDT/USDC, que responde por 10%, é a "ferramenta de estabilidade transitória" escolhida pelo mercado, fornecendo um buffer para USDe em condições extremas de mercado.

Todo o sistema de garantia sempre manteve um estado de excesso, e o índice de garantia ainda está acima de 120% no momento do incidente em outubro de 2025, e é avaliado e compensado automaticamente por contratos inteligentes em tempo real.

Mecanismo de estabilidade: hedge espontâneo no mercado de derivativos

Aprincipal diferença entre o USDe e as stablecoins tradicionais lastreadas em fiduciário é que elas não dependem de "reservas de moeda fiduciária lastreadas em crédito nacional", mas obtêm hedge de risco por meio de posições vendidas no mercado de derivativos. A essência desse design é usar a liquidez do mercado global de derivativos de criptomoedas para permitir que o próprio mercado absorva as flutuações de preços - quando o preço do ETH sobe, o lucro do ativo à vista compensa a perda curta; Quando o preço do ETH cai, os lucros dos shorts compensam as perdas à vista, e todo o processo é completamente impulsionado por sinais de preços de mercado sem qualquer intervenção institucional centralizada.

Quando o ETH despencou 16% em outubro de 2025, esse mecanismo de hedge não falhou, apesar de um breve atraso devido ao esgotamento instantâneo da liquidez - as posições vendidas detidas pela Ethena Labs acabaram gerando um lucro flutuante de US$ 120 milhões, que não veio de subsídios administrativos, mas de transações voluntárias entre lados comprados e vendidos no mercado de derivativos.

Mecanismo de rendimento: incentivos espontâneos para atrair participação no mercado

O modelo de "renda de penhor + empréstimo rotativo" projetado pelo USDe não é um "pagamento rígido de altas taxas de juros" nas finanças tradicionais, mas uma compensação razoável para os participantes do mercado assumirem riscos. O subsídio básico anualizado de 12% vem do investimento espontâneo de fundos ecológicos para "melhorar a circulação de dinheiro"; O mecanismo de ampliação da alavancagem para 3-6 vezes e retornos anualizados de 40% a 50% por meio de empréstimos rotativos é essencialmente permitir que os usuários escolham a correspondência entre risco e retorno de forma independente - os usuários que estão dispostos a arcar com riscos de alavancagem mais altos podem obter retornos mais altos; Os usuários com baixo apetite ao risco podem escolher o staking básico.

Comparação dos mecanismos de três stablecoins: a divisão de escolha de mercado e intervenção administrativa

-- O

-- O

teste da verdade > mercado: por que o USDe pode traçar uma linha clara com o LUNA-UST

O evento de desâncora de outubro de 2025 é muitas vezes mal interpretado como o "mesmo tipo de exposição ao risco" entre USDe e LUNA-UST, mas do ponto de vista da escola austríaca, a diferença essencial entre os dois é completamente destacada neste teste - a recuperação do USDe é o sucesso de "moedas não nacionais testadas pelo mercado", enquanto o colapso do LUNA-UST é o resultado inevitável de "pseudo-inovação longe de ativos reais".

Adiferença essencial nas âncoras de valor: ativos reais vs. expectativas niilistas

Aâncora de valor do USDe são ativos reais como ETH e BTC que podem ser sacados a qualquer momento e, mesmo em condições extremas de mercado, os usuários ainda podem obter criptoativos equivalentes por meio do mecanismo de resgate - durante a desvinculação em outubro de 2025, a função de resgate do USDe sempre funcionará normalmente, e as provas de reservas de terceiros mostram que ele está sobrecolateralizado em US$ 66 milhões, e essa "promessa de valor resgatável" é a base da confiança do mercado.

O LUNA-UST, por outro lado, não é lastreado por nenhum ativo real e seu valor depende inteiramente das "expectativas do usuário para o preço do LUNA". Quando o pânico do mercado estourou, o mecanismo de câmbio da UST precisou ser realizado emitindo LUNA adicional, e o LUNA adicional ilimitado acabou perdendo valor, fazendo com que todo o sistema entrasse em colapso. Essa "moeda lastreada em ativos" violou o princípio de Hayek de que "o dinheiro deve ter uma base de valor real" desde o início, e o colapso é um resultado inevitável.

Diferenças lógicas na resposta à crise: reparo espontâneo do mercado vs. falha de intervenção administrativa

A resposta do USDe após a desancoragem segue completamente a lógica do mercado: a Ethena Labs não emitiu um "plano de resgate no estilo de ordem executiva", mas enviou um sinal ao mercado de "transparência do mecanismo e segurança de ativos" divulgando comprovantes de reservas, otimizando a estrutura de garantias (reduzindo a proporção de derivativos de penhor líquido de 25% para 15%) e limitando os múltiplos de alavancagem. Em última análise, ele depende da confiança espontânea do usuário para obter o reparo do preço.

A resposta do LUNA-UST à crise é uma típica "falha de intervenção administrativa": a Guarda da Fundação Luna tentou resgatar o mercado vendendo reservas de Bitcoin, mas essa operação centralizada não resistiu à liquidação espontânea no mercado - o próprio Bitcoin também caiu em condições extremas de mercado, e os ativos de reserva estavam altamente vinculados aos riscos do UST, e o resgate acabou falhando.

Diferenças na vitalidade de longo prazo: adaptabilidade do mercado vs. vulnerabilidade do mecanismo

O USDe não apenas recuperou seu preço após a desvinculação, mas também melhorou sua adaptabilidade de longo prazo por meio da otimização do mecanismo: limitando a alavancagem dos empréstimos circulares a 2x, introduzindo ativos de títulos do tesouro compatíveis (USDtb) para melhorar a estabilidade das garantias e diversificando as posições de hedge nas bolsas - esses ajustes não vêm de ordens executivas, mas são respostas espontâneas ao feedback do mercado, tornando o mecanismo mais alinhado com a lei de mercado de "correspondência risco-retorno".

O LUNA-UST carece de adaptabilidade ao mercado desde o início: seu protocolo principal Anchor tem uma alta taxa de juros de 20%, contando com subsídios contínuos de fundos ecológicos em vez de necessidades reais de pagamento (os cenários reais de pagamento do UST representam menos de 5%). Quando os subsídios não podem ser sustentados, a cadeia de capital se rompe e todo o sistema entra em colapso em um instante. Esse modelo de "depender de subsídios administrativos insustentáveis" está destinado a não sobreviver na competição de mercado por muito tempo.

Falhas de mecanismo e reflexão crítica: o dilema do crescimento de moedas não estatais

Ovalor inovador do USDe é inegável, mas no teste de estresse e operação diária em outubro de 2025, seu desenho de mecanismo ainda se desvia do conceito de Hayek de "regulação espontânea completa do mercado", expondo riscos e perigos ocultos que precisam ser vigilantes.

Risco de concentração de garantias: a vinculação sistemática do USDe no ciclo de criptoativos

Maisde 60% das garantias do USDe estão concentradas em ETH e BTC, o que está em linha com o atual consenso de liquidez no mercado de criptomoedas, mas está preso no dilema da "vinculação do ciclo único do mercado". A desancoragem em outubro de 2025 foi essencialmente um efeito cascata desencadeado por um declínio unilateral no mercado de criptomoedas - quando o ETH despencou 16% em um único dia, o encolhimento instantâneo na capitalização de mercado de garantias, mesmo com hedge de derivativos, ainda causou pânico no mercado.

O que é ainda mais alarmante é que os atuais derivativos de staking líquido (WBETH, etc.) na garantia secundária ainda não foram separados do ecossistema Ethereum, que é essencialmente um "derivado secundário de criptoativos" e não consegue alcançar a verdadeira diversificação de risco. Essa estrutura colateral de "circulação interna de criptoativos" ainda é frágil em comparação com a lógica do dinheiro tradicional que depende do valor da economia real.

Limitações dos mecanismos de hedge: As exchanges centralizadas dependem implicitamente do

USDe para derivativos, o hedge é altamente dependente da liquidez das principais exchanges centralizadas, e o breve atraso do mecanismo de hedge em outubro de 2025 é precisamente devido à falha de liquidez causada pela suspensão da negociação de contratos perpétuos por uma exchange líder. As posições vendidas atuais do USDe estão concentradas em duas exchanges, dificultando o afastamento completo da aceitação passiva das regras centralizadas da plataforma.

Além disso, as flutuações acentuadas nas taxas de financiamento expuseram a singularidade da ferramenta de hedge. Atualmente, o USDe depende apenas de contratos perpétuos para hedge de risco e carece de uma combinação de opções e futuros, dificultando o ajuste rápido das estratégias de hedge quando as forças compradas e vendidas estão extremamente desequilibradas, refletindo que seu design de mecanismo não utilizou totalmente os recursos de precificação multirrisco do mercado.

Atualização da âncora RWA: o caminho avançado das moedas não nacionais

Diante das falhas mecânicas existentes, a integração ao sistema de ancoragem otimizado de ativos RWA, como tokens de ouro e tokens de ações dos EUA, não é apenas uma correção precisa das deficiências do USDe, mas também uma escolha inevitável em linha com a tendência explosiva do mercado de RWA (atingindo US$ 26,4 bilhões em 2025, um aumento anual de 113%). Essa atualização não é um afastamento do núcleo da não-nacionalização, mas ao encaixar o valor da economia real, o conceito de Hayek é mais vital na era digital.

Ovalor lógico subjacente da moeda ancorado pelo RWA

deve vir dos ativos reais de amplo consenso de mercado, e os ativos do RWA têm exatamente esse atributo - o ouro, como moeda forte de mil anos, tem um consenso de valor que transcende países e épocas; Os tokens de ações dos EUA correspondem à renda econômica real das empresas listadas, ancorando a capacidade das empresas de criar valor; Os tokens de títulos do Tesouro dependem do poder tributário dos países soberanos para fornecer uma referência de valor de baixa volatilidade. O valor desses ativos não depende dos ciclos do mercado de criptomoedas, mas vem da produção e negociação do mundo real, que pode construir um "buffer de valor de mercado cruzado" para o USDe.

Aprincipal diferença entre BUIDL e USDe é que o BUIDL depende da emissão institucional centralizada, enquanto o USDe pode realizar confirmação e avaliação descentralizadas de ativos RWA por meio de contratos inteligentes, praticando verdadeiramente a lógica da "gestão espontânea do mercado".

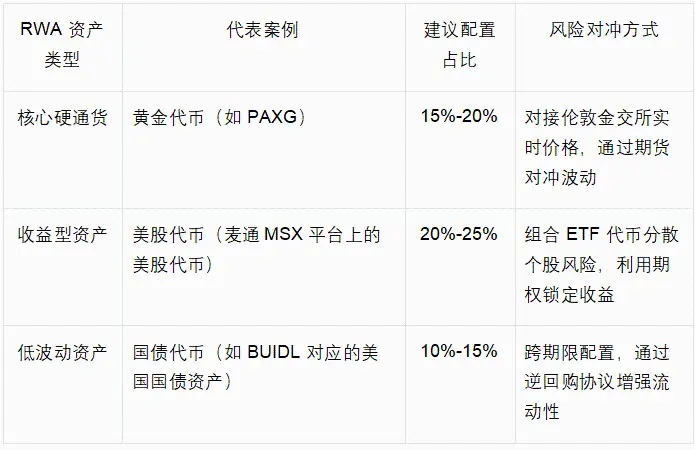

Estratégia de Adaptação e Alocação para Ativos RWA Diversificados A

atualização de ancoragem de RWA do USDe deve seguir o princípio de "consenso de mercado primeiro, adaptação de diversificação de risco", combinado com a atual maturidade de tokenização de RWA, para construir um sistema de alocação de três camadas "core-auxiliar-elástico", conforme mostrado na tabela a seguir:

Essa configuração pode reduzir a proporção de garantias de criptoativos em USDe dos atuais 80% para 40%-50%, mantendo a vantagem de liquidez do mercado de criptomoedas e alcançando a diversificação de risco entre mercados por meio de ativos RWA. Tomando como exemplo os tokens de ouro, sua correlação de preço com o ETH é de apenas 0,2, o que pode atuar como uma "âncora de valor" quando o mercado de criptomoedas cai, evitando o pânico de venda concentrado em outubro de 2025.

Oreiluminismo da Escola Austríaca: a lógica evolutiva da inovação à maturidade

As falhas do USDe e o caminho de atualização do RWA confirmam ainda mais a profunda conotação da "Desnacionalização da Moeda" de Hayek: a moeda desnacionalizada não é um projeto de mecanismo estático, mas um processo dinâmico de evolução do mercado, e somente por meio de autocorreção e inovação contínuas ela pode vencer na competição cambial.

A evolução da base de valor: de um consenso de mercado único à indexação de valor entre domínios

USDe A garantia atual de criptoativos é a "forma primária" de moedas não estatais na era digital - seu consenso de valor é limitado aos participantes do mercado de criptomoedas. A essência da integração dos ativos RWA é expandir o consenso de valor para as finanças tradicionais e a economia real, atualizando a base de valor do USDe de "consenso digital" para "valor real entre domínios". Essa evolução está totalmente alinhada com a afirmação de Hayek de que "o valor da moeda deve vir da mais ampla confiança do mercado", e quando o USDe estiver ancorado em vários ativos, como criptoativos, ouro e ações dos EUA ao mesmo tempo, sua capacidade de resistir aos riscos de um único mercado será significativamente melhorada, tornando-se verdadeiramente um "portador de valor além da soberania e de um mercado único".

Melhoria do mecanismo de ajuste: de um único instrumento para múltiplas sinergias de mercado

O atual mecanismo de hedge do USDe depende de um único mercado de derivativos, o que é uma manifestação de "utilização insuficiente de instrumentos de mercado". A ênfase de Hayek na "auto-recuperação do mercado" deve ser baseada na sinergia multimercado - a integração dos ativos RWA não apenas enriquece as garantias, mas também cria uma possibilidade de hedge sinérgico de "mercado de derivativos de criptomoedas + mercado financeiro tradicional". Por exemplo, a volatilidade dos tokens de ações dos EUA pode ser protegida por meio de opções de ações tradicionais, enquanto os tokens de ouro podem ser conectados a contratos a termo no mercado de ouro de Londres, tornando o mecanismo de hedge mais resiliente e evitando a dependência da liquidez do mercado único.

Conclusão: Do benchmark de inovação ao paradigma de evolução O

teste de mercado em outubro de 2025 não apenas verifica o valor do USDe como referência para inovação em moedas não estatais, mas também revela seu caminho inevitável de evolução de "inovação primária" para "moeda madura". A diferença essencial entre ele e o LUNA-UST está em seu suporte de valor real e recursos de regulamentação de mercado. Suas falhas de mecanismo atuais são os inevitáveis custos de crescimento no processo de inovação.

O Mate MSX Research Institute acredita que a estratégia de atualização de integração de ativos RWA, como tokens de ouro e tokens de ações dos EUA, fornece uma direção evolutiva clara para o USDe - isso não é uma negação das inovações existentes, mas um aprofundamento e melhoria guiados pela filosofia de Hayek.

Para os participantes do mercado, a evolução do USDe trouxe um esclarecimento mais profundo: a competitividade central das moedas não estatais reside não apenas na coragem de quebrar monopólios soberanos, mas também na capacidade de se corrigir continuamente; O critério para julgar seu valor não é apenas o desempenho estável de curto prazo, mas também a resiliência para se conectar com o valor real e se adaptar à evolução do mercado no longo prazo. Quando o USDe concluir a atualização do RWA, não será mais apenas um experimento inovador no mercado de criptomoedas, mas um "portador de valor entre domínios" que realmente tem o potencial de desafiar o sistema monetário tradicional.