Da Polygon e Morpho a WLFI: Aave è diventato più volte un "trampolino di lancio", e il protocollo DeFi gentleman è come il papiro?

Autore originale: Lao Lu (@Luyaoyuan1), crittografia OG

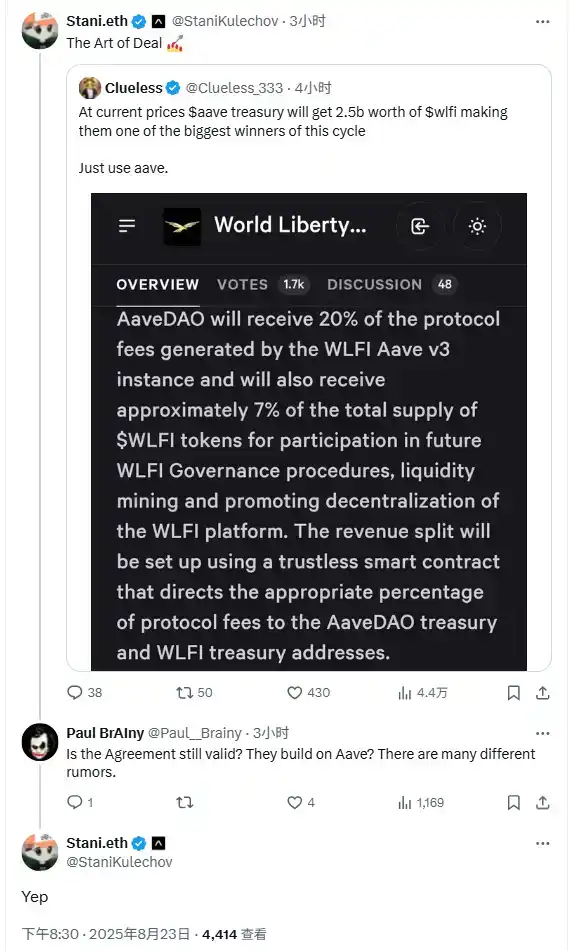

Nota dell'editore:Lo scorso fine settimana (24 agosto), Aave e il team WLFI hanno avuto un disaccordo sulla questione che Aave dovrebbe ricevere il 7% dell'offerta totale di token WLFI, innescando fluttuazioni significative nel prezzo dei token AAVE. Il dibattito è nato dalla proposta del team WLFI di lanciare le istanze Aave V3 sulla mainnet di Ethereum nel dicembre 2024, che è stata approvata. La proposta mostra che Aave fungerà da partner dell'ecosistema di prestito per WLFI, che adotterà un design dei parametri del fattore di riserva coerente con la mainnet di Aave nelle sue istanze Aave v3. Come corrispettivo per la partnership, AaveDAO godrà del 20% delle commissioni del protocollo generate da questa istanza e gli verrà assegnato circa il 7% dell'offerta totale di token WLFI, che sono destinati a essere utilizzati per partecipare alla successiva governance di WLFI, fornire incentivi di liquidità e promuovere la decentralizzazione della sua piattaforma.

Tuttavia, gli eventi hanno preso una piega drammatica di recente. Ieri sera, un sospetto membro del team di WLFI Wallet e utente di Twitter @0xDylan_ ha twittato che "Aave riceverà il 7% dei token WLFI" era correlato alla proposta. In risposta, il fondatore di Aave, Stani.eth, ha risposto rapidamente, sottolineando che la proposta è stata scritta e presentata dal team WLFI e votata attraverso la DAO di Aave in conformità con la legge.

– >

– >

Vale la pena notare che questa non è la prima volta che Aave è stata coinvolta in tali controversie. Ci sono stati diversi casi in cui le parti del progetto hanno ottenuto approvazioni reputazionali in nome della "cooperazione" o della "proposta" con Aave, ma alla fine non sono riuscite a mantenere le loro promesse. Tali incidenti rivelano domande più profonde: sebbene le proposte di governance delle DAO abbiano un certo grado di significato vincolante, la governance on-chain può essere implementata efficacemente quando la parte che collabora è altamente centralizzata e si rifiuta di soddisfare la proposta? In assenza di un chiaro supporto da parte dei quadri giuridici tradizionali, in che modo i progetti DeFi possono superare il dilemma del trust del "gentleman's agreement" e stabilire un meccanismo di esecuzione cooperativa più affidabile? Questa è diventata una vera sfida per Aave e per lo spazio DeFi nel suo complesso.

Anche Crypto OG @Luyaoyuan1 ha scritto un tweet correlato, descrivendo in dettaglio l'esperienza di Aave di essere stato "ingannato" negli anni precedenti, e di seguito il contenuto del tweet:

Nell'aprile 2021, Polygon (con una capitalizzazione di mercato di circa 4 miliardi) ha offerto 40 milioni di dollari dell'1% di MATIC per incentivare Aave (con una capitalizzazione di mercato di circa 6,5 miliardi all'epoca), che all'epoca era solo la ciliegina sulla torta per AAVE.

Nello spazio Swap: Uniswap non è stato ufficialmente implementato su Polygon fino a dicembre 2021 e, fino ad allora, QuickSwap era stato dominante.

Nel campo dei prestiti: su Polygon sono emersi anche molti protocolli per i prodotti di prestito fork mainnet, ma la sicurezza è un problema e si sono verificati innumerevoli attacchi come EZLend.

L'incentivo di 40 milioni ha accumulato più di 1 miliardo di TVL e Matic è passato da 0,4 a 2,6 il 21 dicembre, il che non è interamente dovuto ad Aave, anche se non è interamente dovuto ad Aave, ma l'impatto è indubbiamente di vasta portata. A differenza dell'attuale TVL di 1 miliardo di dollari, la cooperazione tra Polygon e Aave è stata a lungo considerata come un classico esempio di situazione win-win tra catene pubbliche e applicazioni, ed è diventata anche un modello da seguire per le generazioni successive.

A dicembre 2024, si è acceso un acceso dibattito sull'opportunità di collocare gli 1,3 miliardi di dollari di asset nel bridge cross-chain di Polygon su Morpho o Aave. Polygon ha esitato per un po', ma Aave ha espresso il rischio di farlo e ha risposto con forza, Aave ha regolato i parametri della piattaforma di prestito Polygon e l'LTV è stato impostato su 0, il che significava che, indipendentemente dal numero di depositi effettuati, non poteva prendere in prestito, la liquidità era congelata e persino considerare di prelevare da Polygon.

Per quanto riguarda Morpho, la sua storia è piuttosto drammatica. Inizialmente solo un livello di ottimizzazione dei tassi di interesse per Aave/Compound, in seguito ha lanciato Morpho Blue in modo indipendente, espandendosi rapidamente e competendo per la quota di mercato con le sue potenti capacità BD, diventando l'avversario più minaccioso di Aave. La loro strategia è quella di fare pressione su tutti i tipi di finanziatori on-chain per migrare il più possibile la liquidità su Morpho, competendo così frontalmente con Aave.

La storia di cui sopra solleva inevitabilmente diverse domande:

Polygon ha dovuto scegliere Aave per collaborare in primo luogo? Senza AAVE, l'ecosistema di Polygon potrebbe essere lanciato così rapidamente? O gli incidenti di sicurezza si verificheranno frequentemente e nessuno se ne preoccuperà?

Qual è esattamente il comportamento di Morpho? Si tratta di un'innovazione di mercato o di "mangiare il latte degli altri, crescere e mordere"?

Di fronte agli interessi, Polygon ricorda ancora il carbone nella neve di allora, o si è da tempo lasciato alle spalle quella gentilezza?

La storia di Aave continua, e una scena simile si ripete tra WLFI e Aave. L'ho ritrovato due anni dopo.

paura dei prodotti di Dough Finance? Questo è il caso tra i progetti, ma per quanto riguarda le persone?

(Il contenuto di cui sopra è scritto solo sulla base di informazioni pubbliche e non coinvolge alcuna posizione o relazione di interesse, si prega di giudicare e valutare il rischio da soli.) Link originale